Su objetivo es incentivar la inversión privada y mejorar el acceso a la financiación de las pequeñas y medianas empresas para invertir en proyectos innovadores relacionados con las tecnologías del lenguaje (NEL) del PERTE, a través de la concesión de préstamos participativos, directamente al sector privado, así como a entidades del sector público dedicadas a actividades similares.

De conformidad con la previsión establecida en la disposición adicional novena del Real Decreto-ley 8/2024 por el que se adoptan medidas urgentes frente a los daños causados por la DANA, se aprueba un nuevo Real Decreto 681/2025, de 29 de julio, sobre el Fondo de Emprendimiento y de la Pequeña y Mediana Empresa.

La actividad y funcionamiento del FEPYME; la administración del Fondo; la constitución, composición y funciones de los órganos de administración y gestión de la Comisión se establecen en este Real Decreto, publicado en el Boletín Oficial del Estado de 30 de julio de 2025.

Ante escenarios económicos como el actual, caracterizados por las tensiones geopolíticas, la retirada generalizada de regulaciones monetarias expansivas o la transición hacia un modelo productivo más sostenible y digitalizado el ejecutivo español es consciente de las dificultades a las que se enfrentan las pequeñas y medianas empresas en el acceso a financiación y en su capacidad de inversión, crecimiento y resiliencia.

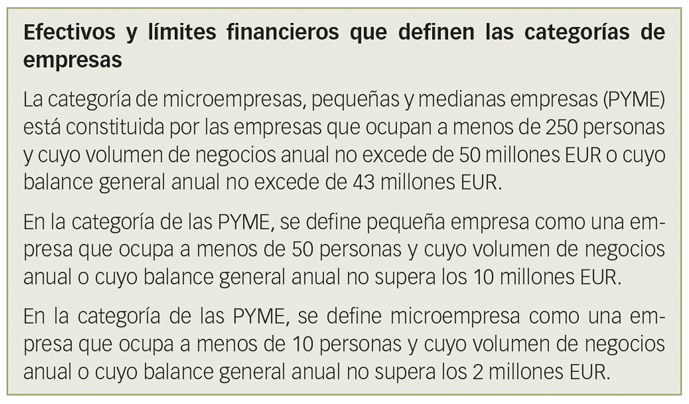

Tenga en cuenta que el dinamismo y capacidad de innovación de la Pyme española es fundamental para la competitividad y sostenibilidad de la economía nacional. Las pequeñas y medianas empresas representan más del 99% del total del tejido industrial, generan aproximadamente el 66% del empleo y aportan una parte significativa del Producto Interior Bruto (PIB).

Beneficiarios

Podrán obtener los préstamos participativos las pequeñas y medianas empresas, y las entidades del sector público dedicadas a actividades similares como startups participadas por universidades o por centros de conocimiento públicos, que cumplan los siguientes requisitos:

1. Desarrollen su actividad principal y tengan el domicilio social en España

2. Estén constituida con personalidad jurídica propia, como sociedad mercantil.

3. Tengan un modelo de negocio innovador, teniendo en cuenta, entre otros aspectos:

• los procesos diferenciados que tenga la empresa,

• la utilización de tecnología propia,

• la distinción del producto o servicio,

• la diferenciación relevante en la aproximación al mercado, y

• el desarrollo o utilización de patentes y otros modelos de protección.

4. Cumplan con los requisitos establecidos en el Código de Conducta y en el Plan de Medidas Antifraude (PMA) definido por ENISA.

5. Propongan un plan empresarial económicamente viable.

Sectores, actividades y activos excluidos

La política de inversión excluirá de la elegibilidad a:

a) El sector inmobiliario, entendido como el integrado por empresas que realicen actividades inmobiliarias o de promoción inmobiliaria.

Salvo las plataformas tecnológicas cuya actividad consista en poner en contacto, como mero agente, a personas o entidades que realicen actividades inmobiliarias o de promoción inmobiliaria y a adquirentes o arrendatarios de inmuebles, así como las actividades relacionadas con la construcción industrializada.

b) El sector financiero, entendido como el integrado por empresas que realicen actividades financieras, estén o no sujetas a un régimen de autorización administrativa y supervisión de la Dirección General de Seguros y Fondos de Pensiones, de la CNMV o del Banco de España.

Salvo las plataformas de financiación participativa y otras plataformas de financiación cuya actividad consista en poner en contacto, como mero agente, a oferentes de financiación y solicitantes de financiación en cualquiera de sus modalidades.

c) Las actividades y los activos relacionados con los combustibles fósiles, incluida la utilización ulterior de los mismos, excepto en el caso de:

i. Activos y actividades relacionados con la generación de electricidad y/o calor utilizando gas natural, así como con la infraestructura de transporte y distribución conexa, que cumplan las condiciones establecidas en el anexo III de la Guía técnica sobre la aplicación del principio de «no causar un perjuicio significativo» (2021/C58/01); y

ii. actividades y activos para los que el uso de combustibles fósiles sea temporal y técnicamente inevitable para la transición en un plazo oportuno hacia un funcionamiento libre de combustibles fósiles.

d) Las actividades y los activos en el marco del régimen de comercio de derechos de emisión de la Unión Europea (RCDE) en relación con las cuales se prevea que las emisiones de gases de efecto invernadero que van a provocar no se situarán por debajo de los parámetros de referencia pertinentes. Cuando se prevea que las emisiones de gases de efecto invernadero provocadas por la actividad subvencionada no van a ser significativamente inferiores a los parámetros de referencia pertinentes, deberá facilitarse una explicación motivada al respecto. Valores de referencia establecidos para la asignación gratuita de derechos de emisión para actividades incluidas en el ámbito de aplicación del régimen de comercio de derechos de emisión, tal como se establece en el Reglamento de Ejecución (UE) 2021/447 de la Comisión.

e) Las actividades y los activos relacionados con vertederos, incineradoras y plantas de tratamiento mecánico-biológico.

f) Las actividades y los activos en los que la eliminación a largo plazo de residuos pueda causar daños al medio ambiente.

g) Las empresas cuyo modelo de negocio presente riesgos reputacionales, regulatorios, éticos, u otros.

Solicitudes y plazos

Las solicitudes de préstamos participativos deberán dirigirse a ENISA, en su calidad de entidad gestora, y presentarse a través de su Portal del Cliente.

— Para préstamos participativos financiados con cargo al Mecanismo de Recuperación y Resiliencia: Antes del 30 de junio de 2026.

— Para préstamos participativos financiados con cargo a los Presupuestos Generales del Estado o derivados de operaciones de reinversión de los rendimientos de FEPYME el plazo máximo será:

a) Seis meses desde la fecha de presentación de la solicitud para la aprobación de la operación de financiación;

b) hasta seis meses adicionales para la formalización del préstamo.

Publicación de la Guía operativa

Por último, este real decreto prevé la aprobación de una guía operativa, a modo de anexo a un futuro convenio firmado entre el Ministerio de Industria y Turismo y ENISA que desarrollará entre otras cuestiones:

a) El procedimiento de admisión de solicitudes.

b) El procedimiento de análisis y decisión de las solicitudes admitidas.

c) El procedimiento de verificación de la elegibilidad de cada operación conforme a los requisitos establecidos, con carácter previo a la decisión final de financiación.

d) El procedimiento de formalización de los préstamos participativos concedidos.

e) La política de inversión del FEPYME, los límites de concentración del riesgo y las condiciones financieras de los préstamos participativos.

f) Los procedimientos específicos para garantizar el cumplimiento de todos los requerimientos derivados de su condición de instrumento financiero incluido en el Plan de Recuperación, Transformación y Resiliencia. En particular, aquellos relativos a la prevención, detección y corrección del fraude, corrupción y conflictos de interés, la prevención de la doble financiación, las obligaciones de información o la legislación europea y nacional aplicable en materia de medio ambiente, incluida la normativa europea asociada al principio de Do Not Significant Harm (DNSH).

g) Una descripción del sistema de seguimiento de ENISA con el objeto de informar sobre las inversiones movilizadas y realizadas.

h) La obligación de realizar auditorías ex post basadas en riesgos de acuerdo con un plan de auditoría de la Gestora.

FISCAL

LA UE OBLIGA A LOS PROVEEDORES EXTRACOMUNITARIOS NO SUJETOS A IOSS A DESIGNAR REPRESENTANTE FISCAL PARA CUMPLIMIENTO DEL IVA EN IMPORTACIONES

Se modifica la Directiva 2006/112/CE (Directiva IVA) con la finalidad de que los proveedores o sujetos pasivos considerados proveedores no establecidos en la Unión que no utilicen el régimen IOSS (Import One Stop Shop) estén obligados a designar un representante fiscal que asuma todas las obligaciones en materia de IVA relacionadas con todas las partidas de importaciones admisibles.

La Directiva (UE) 2025/1539 del Consejo, de 18 de julio de 2025, modifica la Directiva 2006/112/CE en lo que respecta a las normas del IVA relativas a los sujetos pasivos que facilitan las ventas a distancia de bienes importados y a la aplicación del régimen especial para las ventas a distancia de bienes importados de terceros territorios o terceros países y del régimen especial para la declaración y liquidación del IVA sobre las importaciones.

Publicación.

DOUEL de 25 de julio de 2025.

Vigencia.

Entrada en vigor: 14 de agosto de 2025.

Incentivo del recurso al régimen IOSS (Import One Stop Shop)

El IOSS (Import One Stop Shop) o régimen de ventanilla única para las importaciones facilita un mayor cumplimiento en materia de IVA en relación con las importaciones, evitando una distorsión de la competencia en detrimento de las entregas de bienes de la Unión mediante una recaudación menos eficaz de los impuestos sobre las importaciones de partidas de valor reducido procedentes de terceros países a consumidores en la Unión.

Ante un incremento exponencial de las importaciones, se hace necesario incentivar el recurso al régimen IOSS, de modo que, los proveedores o los sujetos pasivos considerados proveedores que no estén registrados en el régimen IOSS, deben, ser deudores del IVA sobre las importaciones y el IVA sobre las ventas a distancia de bienes importados en los Estados miembros de destino final de los bienes, lo que implicaría el registro en cada uno de estos Estados miembros.

Obligación y condiciones de designación de representante fiscal

— Obligados: para proteger los ingresos fiscales de los Estados miembros, los proveedores o los sujetos pasivos considerados proveedores que no estén establecidos en la Unión y que no utilicen el régimen IOSS deben estar obligados a designar a un representante fiscal que asuma todas las obligaciones en materia de IVA relacionadas con todas las partidas de importaciones admisibles (no siendo de aplicación esta obligación cuando esté establecido en alguno de los países enumerados en la Decisión de Ejecución (UE) 2021/942 de la Comisión, o en un país con el que el Estado miembro de importación haya celebrado un acuerdo de asistencia mutua).

— Condiciones de designación: para garantizar unas condiciones de competencia equitativas para la recaudación del IVA sobre las ventas a distancia admisibles de bienes importados, las condiciones para la designación del representante fiscal deben estar en consonancia con las aplicadas para la designación de un intermediario para utilizar el régimen IOSS.

Así, determinados proveedores o sujetos pasivos considerados proveedores que no estén establecidos en la Unión se verían obligados a tener un representante fiscal tanto para el IVA sobre las importaciones como para el IVA sobre las ventas a distancia de bienes importados en cada Estado miembro en el que realicen entregas de bienes, pero, dado que el Estado miembro de importación y el Estado miembro de destino final de los bienes en el caso de la venta a distancia de los bienes importados será el mismo Estado miembro cuando no se utilice el régimen IOSS, es posible que no sea necesario designar a dos representantes fiscales en dicho Estado miembro particular.

Cuando no se utilice el régimen IOSS el Estado miembro de destino final de los bienes (Estado en el que se produce la importación) recauda directamente el IVA sobre las importaciones de las partidas admisibles; pero, si se utiliza el régimen IOSS, la importación está exenta del IVA sobre las importaciones y es el proveedor o el sujeto pasivo considerado proveedor quien recauda el IVA sobre las ventas a distancia de bienes importados para luego abonarlo a su Estado miembro de identificación, el cual transmite el IVA a los Estados miembros de consumo correspondientes.

Los representantes aduaneros indirectos desempeñan un papel destacado en los procedimientos de importación de partidas. Conforme a las medidas para incentivar la utilización del régimen IOSS introducidas por esta Directiva, los representantes aduaneros indirectos podrían ser considerados deudores del IVA sobre las importaciones cuando actúen como representantes fiscales del deudor de dicho impuesto. pudiendo considerarse deudores solidarios del IVA sobre las importaciones, a los representantes aduaneros indirectos que no actúen como representantes fiscales; pudiendo, además, los Estados miembros obligar solidariamente a pagar el IVA sobre las importaciones a otros sujetos pasivos, como, por ejemplo, los deudores de la deuda aduanera en caso de irregularidades aduaneras.

Cuando el proveedor, el sujeto pasivo considerado proveedor o el representante fiscal, o el sujeto pasivo que pueda estar obligado solidariamente a pagar el IVA sobre las importaciones no cumplan las obligaciones en materia de IVA respecto a los bienes importados, estos bienes no serán despachados a libre práctica.

Para evitar que sean los adquirientes los que sufran las consecuencias negativas del incumplimiento por parte de los deudores del IVA sobre las importaciones, los Estados miembros deben poder permitir que los adquirientes liquiden el IVA sobre las importaciones adeudado por el proveedor o el sujeto pasivo considerado proveedor que no haya cumplido sus obligaciones de registro y liquidación y que sea desconocido para la persona que cumplimente la declaración aduanera en el momento de la importación. Dicha liquidación debe realizarse sin perjuicio de la posibilidad de que el adquiriente reclame al proveedor, o al sujeto pasivo considerado proveedor, el IVA sobre las importaciones.

Transposición de la Directiva

Los Estados miembros adoptarán y publicarán, teniendo como fecha tope el 30 de junio de 2028, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en la presente Directiva, aplicando dichas disposiciones a partir del 1 de julio de 2028.