El cese del carácter unipersonal de una empresa ocurre cuando ésta modifica su estructura y pasa a tener varios socios a los que transfiere parcialmente acciones o participaciones. Este cambio de configuración puede ser motivado por:

• Necesidades de financiación, por ejemplo, para expandir el negocio, realizar inversiones importantes o evitar deudas.

• El interés en la distribución de los riesgos financieros entre varias personas.

• La pretensión de incorporar especialistas del sector.

• El afán de proyectar una mejor imagen en el mercado.

• La diversificación estratégica del negocio.

La pérdida de unipersonalidad es un proceso que, si bien puede parecer rutinario, exige una gestión minuciosa para evitar riesgos fiscales y legales. La correcta protocolización de la transmisión, la actualización del libro de socios y la inscripción en el Registro Mercantil son pasos clave para proteger tanto a la empresa como a los socios.

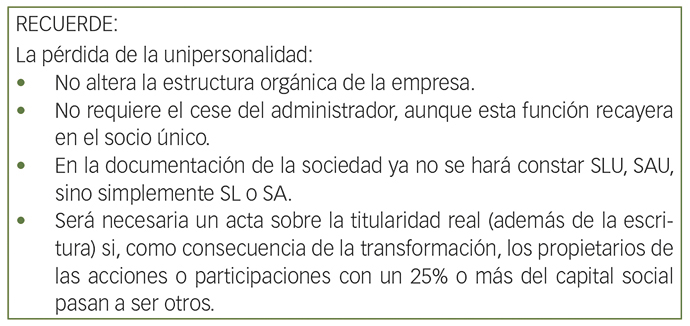

No inscribir la pérdida de unipersonalidad en plazo legal puede acarrear graves consecuencias para el socio único inicial. Según el artículo 14 de la Ley de Sociedades de Capital, si transcurren seis meses desde la adquisición de la condición de socio único o desde su pérdida sin que se inscriba el cambio, el socio único responderá personal, ilimitada y solidariamente de las deudas sociales contraídas durante ese periodo.

Esta responsabilidad persiste incluso si no hubo intención de perjudicar a los acreedores.

A partir de la inscripción en el Registro Mercantil el antiguo socio único deja de responder ilimitadamente de las deudas contraídas, durante la transformación social.

¿Es posible inscribir el cese de la unipersonalidad sin aportar el libro registro de socios?

Según una reciente Resolución de la Dirección General de Seguridad Jurídica y Fe Pública de 8 de abril de 2025, sí es posible, siempre que concurran determinados requisitos que aseguren la trazabilidad y veracidad del traspaso.

El supuesto de hecho analizado parte de una escritura otorgada por el administrador único de una Sociedad Limitada, quien declara la pérdida de la condición de unipersonalidad como consecuencia de una venta de participaciones sociales formalizada en una escritura anterior ante el mismo notario (con número de protocolo correlativo). En dicho documento se dejaba constancia de los datos de los nuevos socios, las participaciones adquiridas y el compromiso del administrador de reflejar la transmisión en el libro registro correspondiente.

El registrador mercantil denegó la inscripción por no haberse acreditado documentalmente que dicha operación ya estaba reflejada en el libro de socios. Esto es, por no haberse aportado el libro, un testimonio notarial o certificación fehaciente de su contenido. Fundamentó su negativa en el artículo 203 del Reglamento del Registro Mercantil.

La Dirección General de Seguridad Jurídica y Fe Pública, en línea con su propia doctrina, revocó la calificación registral y avaló la inscripción de la escritura, considerando que:

• La exigencia del artículo 203 del Reglamento del Registro Mercantil no puede ser interpretada de forma formalista en perjuicio de la publicidad registral.

• Si la transmisión de participaciones consta debidamente en la escritura anterior y ambas están protocolizadas por el mismo notario en fechas consecutivas, se presume la regularidad del proceso y la veracidad del compromiso del administrador.

• La obligación legal de reflejar la transmisión en el libro de socios no se extingue por no hacer mención expresa a su cumplimiento, pues el deber deriva de la propia Ley de Sociedades de Capital, no de una declaración voluntaria.

Por tanto, y tras la argumentación de la Dirección General, podemos concluir que, si se pierde la condición de unipersonalidad como consecuencia de una compraventa reciente y esta ha sido formalizada en escritura pública, no es necesario exhibir el libro de socios ni acompañar testimonio si la escritura de declaración de pérdida de unipersonalidad se refiere expresamente a la escritura anterior de compraventa, con número de protocolo correlativo, y el administrador declara su compromiso de reflejar la operación en el libro registro de socios.

Se considera suficiente que ambas escrituras formen una unidad de hecho y de tiempo razonable, sin que sea imprescindible su otorgamiento en un mismo acto.

Repercusión fiscal

Es fundamental valorar correctamente las participaciones transmitidas, siguiendo criterios objetivos reconocidos por la Administración Tributaria para evitar problemas en una posible inspección.

Si el transmitente es una persona física, la ganancia obtenida tributa en el IRPF como ganancia patrimonial. Los tipos aplicables en 2025 son:

• 19% para beneficios inferiores a 6.000 euros.

• 21% entre 6.000 y 50.000 euros.

• 23% para plusvalías superiores a 50.000 euros.

• 27% para la parte de la ganancia entre 200.000,01 y 300.000 euros.

• 28% para la parte que exceda de 300.000 euros.

Si el transmitente es una sociedad, la plusvalía se integra en la base imponible del Impuesto de Sociedades.

Exenciones

En transmisiones intrafamiliares (por ejemplo, de padres a hijos), puede aplicarse una exención del 95% en el Impuesto sobre Sucesiones y Donaciones, siempre que se mantenga la empresa durante al menos 10 años.

Consejos prácticos

1. Si tu empresa va a dejar de ser unipersonal por entrada de nuevos socios, asegúrate de formalizar correctamente la venta y referenciarla expresamente en la escritura posterior que declare el cese de la unipersonalidad.

2. Conserva el número de protocolo del expediente notarial: cuanto más próximo sea, más clara será la conexión entre actos.

3. Aunque no sea imprescindible aportar el libro de socios, reflejar en él la operación garantizará la seguridad jurídica y te dará tranquilidad.

Y las malas noticias para el final…

Si el cambio de socios no se realiza en fechas próximas, el registrador podría volver a exigir el cumplimiento formal estricto.