Hace ya más de diez años, en 2013, la Directiva Europea 2013/34/UE determinó los parámetros bajo los cuales una empresa había de considerarse micro, pequeña, mediana o gran empresa.

La finalidad de esa clasificación fue la de armonizar esas referencias en toda la Unión Europea, para mejorar la comparabilidad de los estados financieros y los informes a nivel transfronterizo.

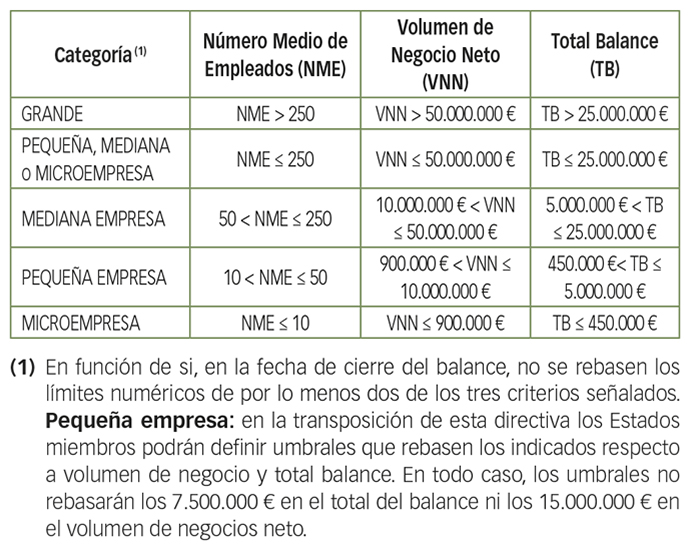

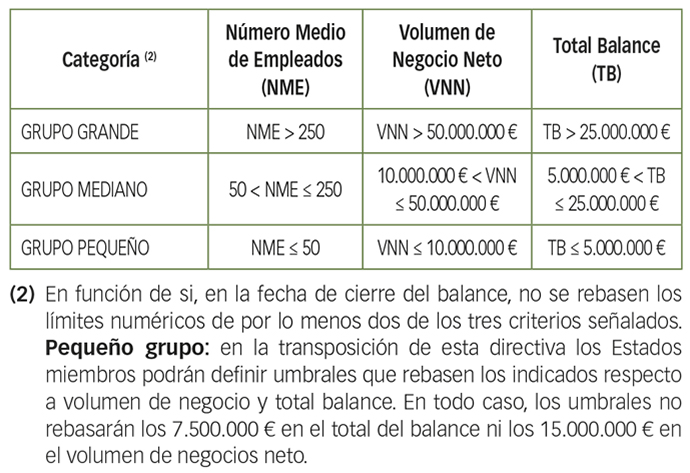

Desde entonces, las cosas han cambiado mucho… Según los datos aportados por la Oficina Europea de Estadísticas (Eurostat), la inflación acumulada entre el año 2013 y marzo de 2023 alcanzó el 24,3 % en la Eurozona y el 27,2 % en toda la Unión Europea, siendo especialmente elevada a partir del año 2021. Para ajustar al alza los umbrales o criterios de clasificación de las pymes, grandes empresas y sus grupos, en aproximadamente un 25 % respecto a la cifra del balance y a la del volumen de negocios neto la Comisión Europea ha aprobado la Directiva Delegada (UE) 2023/2775, de 17 de octubre de 2023, por la que se modifica la Directiva Europea 2013/34/UE del Parlamento Europeo y del Consejo en lo que respecta al ajuste de los criterios de tamaño de las empresas o grupos de tamaño micro, pequeño, mediano y grande (Diario Oficial de la Unión Europea el 21 de diciembre de 2023).

Bruselas, en su esfuerzo por simplificar las obligaciones burocráticas ha decidido modificar las calificaciones fundamentalmente con vistas a la presentación de informes, cada vez más numerosos, complicados y prácticamente inaccesibles para las más pequeñas.

La elevación de los referidos criterios entiende la Comisión, permitiría la reducción de las cargas administrativas y la exención de determinadas obligaciones de información a las sociedades de capital de la Unión que en nuestro país afectaría fundamentalmente a las sociedades de responsabilidad limitada.

El número estimado de empresas que se beneficiarían de una reducción de sus obligaciones de presentación de información y auditoría se cifran en un 6 %.

Nuevos umbrales

El aumento de los umbrales cuantitativos en cada categoría de empresa tendrá tres principales consecuencias directas:

• Muchas pymes podrán acogerse a la presentación de las cuentas anuales de forma abreviada (se eleva para las pequeñas empresas la cifra del límite numérico del total del balance de cuatro a cinco millones de euros y el volumen de negocios neto de ocho a diez millones, respectivamente).

• Se extinguirá la obligación para determinadas pymes de auditar sus cuentas anuales.

• Se reducirá el ámbito de aplicación de la obligación de presentar el informe de sostenibilidad. Por ejemplo, para las entidades de interés público que no sean microempresas, al elevarse el límite para su consideración de 350.000 euros (cifra total de balance) y 700.000 euros de volumen de negocio neto a 450.000 euros y 900.000 euros, respectivamente.

Regulación Española

En virtud del artículo 288 del Tratado de Funcionamiento de la Unión Europea, los Estados miembros están obligados a transponer a su ordenamiento jurídico interno todas las directivas aprobadas en el seno de la Unión.

La fecha límite para que España de cumplimiento a lo establecido en la Directiva Delegada es el 24 de diciembre de 2024.

Para ello es necesario modificar, por un lado, el Código de Comercio y el Texto Refundido de la Ley de Sociedades de Capital, que contienen las disposiciones derivadas de la transposición de la Directiva Europea 2013/34/UE y, por otro lado, la Ley de Auditoría de Cuentas, que incorpora esos mismos parámetros para definir las sociedades pequeñas y medianas a efectos de dicha ley, así como las disposiciones reglamentarias de desarrollo que se refieren a estos umbrales, en concreto, el Real Decreto 1515/2027, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de PYMES y el Plan General de Contabilidad, aprobado por el >Real Decreto 1514/2007, de 16 de noviembre.