Por otra parte, la Ley 18/2022, de 28 de septiembre, (Ley Crea y Crece) regula la obligación de factura electrónica en todas las operaciones entre empresarios y profesionales en un único artículo y una Disposición Final.

Tanto la Ley Crea y Crece como la Ley Antifraude están estrechamente relacionadas con la facturación electrónica.

1. Ley antifraude

Novedades de la Ley antifraude en materia de facturación

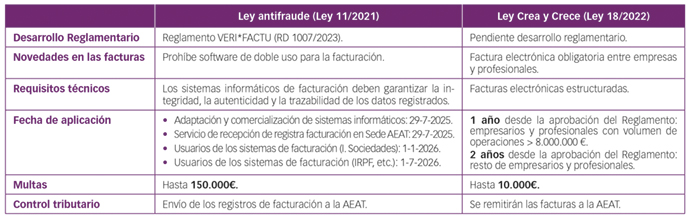

La Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal, incluyó una nueva letra j) en el artículo 29.2.j) de la LGT para establecer obligaciones formales que impidan la fabricación de software que permita la manipulación de datos contables, regulando en consonancia infracciones graves, de hasta 150.000 euros, por el incumplimiento de estas nuevas obligaciones.

En cumplimiento de dicha obligación se publicó el Real Decreto 1007/2023, de 5 de diciembre, por el que se establecen los nuevos requisitos antifraude para programas informáticos de facturación (Reglamento VERI*FACTU).

¿A quién afecta la Ley Antifraude?

Los productores y comercializadores de los sistemas informáticos deberán ofrecer sus productos adaptados al reglamento en el plazo de nueve meses desde la entrada en vigor de la Orden HAC/1177/2024, de 17 de octubre, disponiendo hasta el 29 de julio de 2025.

En ese mismo plazo (29 de julio de 2025) debe estar disponible en la sede de la AEAT el servicio para la recepción de los registros de facturación remitidos por los sistemas de emisión de facturas verificables.

Los usuarios de los sistemas obligados por la norma deberán tener sus sistemas informáticos adaptados antes de:

• El 1 de enero de 2026, en el caso de contribuyentes del Impuesto sobre Sociedades.

• El 1 de julio de 2026, para el resto de los obligados tributarios.

Principales medidas a aplicar

Los productores, comercializadores y usuarios tienen la obligación de que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.

Sanciones

Pregunta frecuente

Pertenezco a un colectivo que, en principio, no está obligado a expedir facturas: ¿me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación?

No, siempre y cuando no se expidan facturas o estas se expidan TODAS a mano, es decir, sin utilizar para ello un sistema informático de facturación (SIF).

Por el contrario, si en algún momento se expidiera alguna factura —por el motivo que sea— y para ello se utilizara un SIF, entonces sí que sería de aplicación el RRSIF (siempre que se cumpla también con el resto de condiciones).

Es importante recordar que el RRSIF solo aplica a los SIF y estos, por definición, solo se consideran tales si son utilizados para expedir lo que —según el ROF— tenga la consideración de FACTURA, incluida la factura simplificada pero no otros documentos similares o «equivalentes» también justificativos de operaciones.

2. Ley Crea y Crece

La Ley 18/2022, de 28 de septiembre, (Ley Crea y Crece) regula la obligación de factura electrónica en todas las operaciones entre empresarios y profesionales en un único artículo y una Disposición Final. El contenido de la norma referido a este tema es muy escueto y, salvo el respeto a los estándares europeos y a la regulación fiscal, deja todos los aspectos específicos, características y funcionamiento a un posterior desarrollo reglamentario del que todavía sólo conocemos el Proyecto.

Novedades de la Ley Crea y Crece en materia de facturación

• La obligatoriedad de expedir y recibir facturas electrónicas. El artículo 12 de la Ley 18/2022, de creación y crecimiento de empresas, establece la obligación de expedir, remitir y recibir factura electrónica cuando el destinatario de la operación sea empresario o profesional (B2B)

• La interconexión e interoperabilidad gratuita: las soluciones tecnológicas y plataformas utilizadas deben garantizar la interconexión e interoperabilidad gratuitas.

• La conservación de facturas: los destinatarios pueden solicitar copias de las facturas electrónicas sin incurrir en costes adicionales durante un plazo de cuatro años.

• Los estados de las facturas: el destinatario y el emisor de las facturas electrónicas deberán proporcionar información sobre los estados de la factura. Especificar el plazo de pago, fecha de vencimiento. Controlando así la morosidad y permitiendo un registro para «premiar» y «castigar».

Existen dos excepciones a la obligación de expedir, transmitir y entregar factura en formato electrónico:

• Cuando se trate de operaciones que se documenten a través de facturas simplificadas.

• Cuando se expidan voluntariamente sin que exista obligación de hacerlo.

Sanciones

Las empresas obligadas que no cumplan se enfrentarán a multas de hasta 10.000€, no acceso a subvenciones, ayudas, contratos públicos… Serán merecedores de estas sanciones quienes, estando obligados a ello, no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes a sus facturas.

La cuantía de la penalización se aplicaría dependiendo del número de personas afectadas por la infracción o la continuidad y persistencia de dicha conducta infractora.

Plazos

Deben cumplirse las nuevas obligaciones de facturación electrónica en los plazos siguientes:

• En el plazo de 1 año desde la aprobación del Reglamento que regula la factura electrónica para los empresarios y profesionales con volumen de operaciones superior a 8.000.000 de euros.

• En el plazo de 2 años desde la aprobación del Reglamento que regula la factura electrónica para los empresarios y profesionales con volumen de operaciones inferior a 8.000.000 de euros.

• Durante los primeros doce meses, y como medida transitoria, las empresas obligadas a emitir facturas electrónicas (con facturación mayor a 8 millones) deberán enviar adicionalmente un documento en formato PDF que asegure su legibilidad por las empresas y profesionales para los que aún no es exigible, salvo que acepten voluntariamente recibirlas en el formato original.

• De este modo, aunque el autónomo o pyme no tenga aún un programa de facturación electrónica podrá recibir y ver igualmente la factura que le están enviando los emisores que sí tengan obligación de facturar por medios digitales.

• En el plazo máximo de 3 años desde la aprobación del Reglamento, todas las empresas tendrán la obligación de informar a la Agencia Tributaria o a sus proveedores del estado en el que se encuentran sus facturas en cuatro días naturales, sin contar sábados, domingos o festivos. Por ejemplo, si una pyme o profesional recibe una factura un martes deberá informar al emisor —o a Hacienda— de su recepción, como tarde, el lunes. Si ese lunes se realizará el pago, deberá comunicarlo, como tarde, el viernes siguiente, indicando la fecha.

Como la remisión de la información sobre el estado de pago de la factura en las empresas no incluidas en el SII se ha vinculado a una futura Orden Ministerial, se establece un régimen transitorio adicional para informar sobre el pago de las facturas:

• 36 meses desde la aprobación del reglamento para los empresarios cuya facturación anual sea inferior a 6 millones de euros y

• 48 meses para las profesionales (autónomos) con un volumen de facturación también inferior ese importe.

Forma. Sistema Español de facturación Electrónica

La facturación electrónica podrá realizarse mediante plataformas privadas, mediante la solución pública de facturación electrónica o mediante la combinación de ambas vías.

En el caso de que el intercambio de facturas electrónicas se produzca íntegramente mediante plataformas privadas de facturación electrónica, una copia generada automáticamente de cada factura electrónica deberá ser depositada en la solución pública de factura electrónica.

Las empresas y profesionales que reciban sus facturas electrónicas, total o parcialmente, a través de una plataforma de intercambio de facturas electrónicas privadas, deberán hacer público su punto de entrada de facturas electrónicas en todas sus comunicaciones con otras empresas y profesionales y, en su caso, en su página web. En caso de que las empresas y profesionales no hayan identificado su punto de entrada de facturas electrónicas, se entenderá que su punto de entrada es la solución pública de facturación electrónica.

3. Relación de la Ley Antifraude con la Ley Crea y Crece

La Ley Crea y Crece tiene como objetivo reducir la morosidad en las transacciones comerciales, mientras que la Ley Antifraude se centra en la reducción del fraude fiscal y el fortalecimiento de la integridad del sistema tributario.

Las obligaciones establecidas en la ley antifraude y desarrolladas por el Reglamento VERI*FACTU, resultan compatibles con el Proyecto de Reglamento de factura electrónica B2B. Los sistemas informáticos de los empresarios deberán adaptarse de una forma integral a ambas modificaciones, utilizando para ello un modelo de datos único basado en las menciones obligatorias de factura y en los medios y plazos de pago. Estas nuevas obligaciones refuerzan la obligación de emitir factura.

4. VERI*FACTU

¿Qué es el sistema VERI*FACTU?

VERI*FACTU o reglamento VERI*FACTU son formas abreviadas, coloquiales y significativas de referirse al reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023. La facturación electrónica podrá realizarse mediante plataformas privadas, mediante la solución pública de facturación electrónica o mediante la combinación de ambas vías.

Obligan a que esos Sistemas informáticos, en el momento de expedición de la factura, generen y guarden o remitan a la AEAT un resumen de la factura -llamado registro de facturación- que lleva incorporada una serie de medidas de seguridad y control, como son la huella digital de sus datos, la inclusión de información del anterior registro generado y, en su caso, la firma electrónica del emisor del mismo.

Asimismo, obligan a los sistemas informáticos de facturación (SIF) a que incluyan un código QR en la factura expedida, cuya lectura (por ejemplo, con la cámara de un teléfono móvil) permite a quien reciba dicha factura remitir fácilmente ciertos datos de la misma a la Agencia Tributaria, para su posible verificación.

Características del sistema VERI*FACTU

El sistema VERI*FACTU añade ciertas características a la factura y a la factura simplificada. Además de las menciones que deben tener actualmente las facturas, sean ordinarias o simplificadas, aquellas que sean expedidas con sistemas informáticos de facturación (SIF) a los que se refiere el Real Decreto 1007/2023, de 5 de diciembre, deberán incorporar un código «QR» tributario que facilite la comunicación a la Agencia Tributaria de ciertos datos de la misma.

Y si el SIF que las ha expedido está funcionando en la modalidad VERI*FACTU, deberá incluirse también la frase «Factura verificable en la sede electrónica de la AEAT» o VERI*FACTU.

¿A quién afecta VERI*FACTU?

1. A los productores y comercializadores de sistemas informáticos de facturación (SIF) en actividades de producción y comercialización de los sistemas informáticos destinados a ser utilizados por el colectivo de empresarios y profesionales.

2. A los empresarios y profesionales, personas físicas o jurídicas, que, estando establecidos en territorio español, expidan facturas, siempre y cuando cumplan las 4 condiciones siguientes:

• Que NO facturen exclusivamente de forma manual (sin ayuda de SIF); es decir, que utilicen algún SIF para expedir facturas.

• Que NO estén adscritos, de forma obligatoria o voluntaria, a las exigencias del conocido como Suministro Inmediato de Información o SII.

• Que NO tengan su domicilio fiscal en los Territorios Históricos de la Comunidad Autónoma del País Vasco o de la Comunidad Foral de Navarra.

• Que NO dispongan de alguna resolución en vigor de no aplicación que les exima de cumplir con el RRSIF, aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

¿A qué sistemas informáticos se aplica el reglamento que establece los requisitos de los sistemas informáticos de facturación?

A aquellos que se utilicen para expedir facturas (incluyendo las facturas simplificadas), es decir, a los sistemas informáticos de facturación (SIF), siempre y cuando sean utilizados por obligados a expedir facturas (completas o simplificadas, tanto a otros empresarios como a consumidores finales) a quienes les aplique el reglamento VERI*FACTU. No se aplica a otros sistemas informáticos que se utilicen para emitir otro tipo de documentos justificativos de entrega de bienes o prestación de servicios.

¿Cuándo entra en vigor VERI*FACTU?

• A partir de 29 de julio de 2025: Las empresas que se dedican a producir o distribuir programas de facturación sólo podrán vender softwares homologados según los nuevos requisitos de la Ley antifraude.

• A partir del 1 de enero de 2026: Todas las empresas (sociedades) deberán haber cambiado sus softwares y contar con programas de facturación que cumplan los requisitos de la Ley antifraude.

• A partir del 1 de julio de 2026: El resto, es decir los autónomos persona física, deberán haber cambiado sus softwares y contar con programas de facturación que cumplan los requisitos de la Ley antifraude.

¿Cómo se identifican las facturas VERI*FACTU?

Todas las facturas ya sean completas o simplificadas, deberán incorporar un código QR. Dicho código, contiene cierta información de la factura y una dirección URL a la sede de la Agencia tributaria.

Dependiendo de la modalidad de cumplimiento adoptada, el código QR servirá, bien para validar fiscalmente el contenido de la factura recibida (en la modalidad de sistemas de facturas verificables o VERI*FACTU), bien para comunicar la misma a las autoridades fiscales (en la modalidad de sistemas de facturas no verificables o NO VERI*FACTU).

5. Impacto en el software de facturación y contabilidad. Software adaptado a VERI*FACTU

Objetivos de la implantación de los nuevos requisitos

El 28 de octubre de 2024 se publicó la Orden HAC/1177/2024, de 17 de octubre, que completa el desarrollo normativo del artículo 29.2.j) de la LGT, en relación específicamente con los Sistemas Informáticos de Facturación de Empresarios y Profesionales. Su publicación supone el inicio del cómputo del plazo máximo de 9 meses en el que los fabricantes y comercializadores de sistemas de facturación deberán comercializar productos adaptados a la normativa.

Los objetivos más destacables de esta Orden son:

• Reforzar la obligación de emitir factura de todas las operaciones que realizan empresarios y profesionales.

• Conseguir que todas las operaciones que se realicen se graben en el sistema informático de manera segura, no manipulable, accesible y con una estructura y formato estándares para facilitar la legibilidad de los registros, el análisis automatizado y la simultánea remisión a la Administración tributaria.

• Incentivar al consumidor final para que solicite los comprobantes de sus operaciones y pueda remitir voluntariamente a la Administración tributaria la información básica de esas facturas para verificar su registro y la exactitud de los datos reflejados en las mismas.

• Garantizar la integridad, la autenticidad y la trazabilidad de los datos registrados, dificultando la falsificación de los registros de facturación.

• Contribuir a una mayor igualdad ante la ley y a un reforzamiento de los principios de equidad y capacidad contributiva en el reparto de las cargas tributarias.

• Conseguir una mayor eficacia en la comprobación tributaria de los órganos que tienen asignada esa competencia.

• Facilitar el cumplimiento de las obligaciones tributarias.