La Ley 7/2024, de 20 de diciembre, establece la regulación y estructura de un nuevo tributo en el ordenamiento fiscal español: el Impuesto Complementario, además de introducir modificaciones en diversos impuestos, como en el IVA o los Impuestos Especiales, con la creación de un nuevo Impuesto sobre los Líquidos para Cigarrillos Electrónicos o en el IRPF, modificando las escalas de los tipos de gravamen del ahorro, así como también la aplicable al régimen fiscal especial aplicable a los trabajadores, profesionales, emprendedores e inversores desplazados a territorio español.

También consolida el Gravamen temporal a las entidades financieras rebautizándolo como Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

Por otro lado, la Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia, introduce cambios en materia de rentas exentas.

Principales novedades normativas que presenta la fiscalidad de 2025

La Ley 7/2024, de 20 de diciembre, establece la regulación y estructura de un nuevo tributo en el ordenamiento fiscal español: el Impuesto Complementario, con la finalidad de garantizar un nivel mínimo de imposición efectiva a los grandes grupos multinacionales y los grupos exclusivamente nacionales de gran magnitud cuyo importe neto de la cifra de negocios consolidado sea igual o superior a 750 millones de euros, con una tributación mínima del 15 por 100.

Por otro lado, se introducen modificaciones en diversos impuestos, como en el IVA, con relación a los depósitos fiscales de gasolinas, gasóleos y otros carburantes. En materia de Impuestos Especiales, con la creación de un nuevo Impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros Productos relacionados con el Tabaco. Cambios que alcanzan también al régimen económico y fiscal de Canarias en materia de cantidades destinadas a la reserva de inversiones y de elementos patrimoniales.

Asimismo, se realizan cambios en la Ley General Tributaria para incorporar las comprobaciones del Impuesto Complementario entre los supuestos del plazo de duración ampliado a 27 meses de las actuaciones inspectoras.

Por lo que respecta al Impuesto sobre la Renta de las Personas Físicas, se modifica las escalas de los tipos de gravamen del ahorro, así como también la aplicable al régimen fiscal especial aplicable a los trabajadores, profesionales, emprendedores e inversores desplazados a territorio español. Además, se añade una nueva disposición adicional sobre los rendimientos de actividades artísticas obtenidos de manera excepcional.

Por otro lado, la disposición adicional primera de la Ley 7/2024, establece que entenderán enmarcadas en el Componente 2 “Plan de rehabilitación de vivienda y regeneración urbana” del Plan de Recuperación, Transformación y Resiliencia de España, las deducciones en el Impuesto sobre la Renta de las Personas Físicas que sean aprobadas por las Instituciones competentes de la Comunidad Autónoma del País Vasco, en virtud de lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, que tengan por objeto la realización de obras de rehabilitación que contribuyan a alcanzar mejoras de la eficiencia energética, acreditadas a través del correspondiente certificado, de la vivienda habitual o de la arrendada que satisfaga la necesidad permanente de vivienda de la persona arrendataria, así como de los edificios de uso predominante residencial.

Continuando con las medidas relativas al IRPF y, en este caso, afectando también al Impuesto sobre Sucesiones y Donaciones, la disposición adicional tercera de la Ley 7/2024, establece una exención en ambos impuestos sobre las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido los empleados y/o sus familiares con ocasión de la Depresión Aislada en Niveles Altos (DANA) acaecida en 2024, quedando limitada a las cantidades abonadas entre el 29 de octubre de 2024 y el 31 de diciembre de 2024, hasta el límite de los daños certificados, integrándose las cantidades percibidas por los trabajadores en la base imponible en la parte en que exceda del importe de los daños certificados por la empresa aseguradora.

En materia de Impuesto sobre Sociedades, se añade los gastos de contabilización del Impuesto Complementario al supuesto de no consideración de gasto deducible de la letra b) del artículo 15 LIS.

Por otro lado, se incrementa la reducción por reserva de capitalización hasta el 20 por 100 y, en materia de tipos de gravamen, se reconfigura el artículo de 29 LIS para establecer, entre otros cambios, una escala con dos tramos de base imponible para las empresas con cifra de negocios inferior a un millón de euros. Se reforma, asimismo, el artículo 30 bis LIS, sobre tributación mínima, estableciendo que, tratándose de entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a un millón de euros, a los efectos de determinar la cuota líquida mínima a la que se refiere el primer párrafo de este apartado, el porcentaje señalado en el mismo será el resultado de multiplicar la nueva escala del artículo 29.1 LIS por quince veinticincoavos, redondeado por exceso.

También se añade una nueva disposición adicional 15 sobre límites aplicables a las grandes empresas en períodos impositivos iniciados a partir de 1 de enero de 2024; se modifica la disposición adicional 19, relativa a medidas temporales en la determinación de la base imponible en el régimen de consolidación fiscal para los periodos impositivos que se inicien en 2023, 2024 y 2025 y, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2024, se introduce un apartado 3 en la disposición transitoria 16 para que la reversión de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que hayan resultado fiscalmente deducibles en la base imponible del Impuesto sobre Sociedades en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, se integre, como mínimo, por partes iguales en la base imponible correspondiente a cada uno de los tres primeros períodos impositivos que se inicien a partir de 1 de enero de 2024.

Y, en cuanto a la aplicación transitoria del tipo de gravamen general para microempresas y entidades de reducida dimensión, se añade a la LIS una nueva disposición transitoria 44, con efectos para los períodos impositivos que se inicien dentro del año 2025, introduciendo una serie de especialidades en relación con lo dispuesto en el artículo 29.1 de la LIS.

La disposición final novena de esta Ley 7/2024 consolida en el ordenamiento jurídico una figura tributaria denominada Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, la cual viene a sustituir al Gravamen temporal de entidades de crédito y establecimientos financieros de crédito, establecido para los ejercicios 2023 y 2024 por el artículo 2 de la Ley 38/2022, de 27 de diciembre. Con efectos para los periodos impositivos que se inicien desde el 1 de enero de 2024. Se trata, pues, de un tributo de naturaleza directa que grava el margen de intereses y comisiones obtenido por entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito derivado de la actividad que desarrollen en territorio español.

En materia contable, la disposición final décima de la ley introduce una disposición transitoria octava en el Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, relativa a la excepción temporal obligatoria al reconocimiento e información en la memoria de los activos y pasivos por impuestos diferidos derivados de la implementación de la ley por la que se establece un Impuesto Complementario y demás normas nacionales aprobadas para garantizar un nivel mínimo global de imposición para los grupos multinacionales o los grupos nacionales de gran magnitud.

En la misma línea, la disposición final undécima hace lo propio con el Real Decreto 1159/2010, de 17 de septiembre por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas, en este caso, añadiendo una nueva disposición transitoria séptima relativa a la excepción temporal obligatoria al reconocimiento e información en la memoria de los activos y pasivos por impuestos diferidos derivados de la implementación de la ley por la que se establece un Impuesto Complementario y demás normas nacionales aprobadas para garantizar un nivel mínimo global de imposición para los grupos multinacionales o los grupos nacionales de gran magnitud.

En el ámbito de las nuevas obligaciones de facturación electrónica que se extienden a las operaciones entre empresarios y obligaciones, la disposición final duodécima modifica la Ley 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información, introduciendo una nueva disposición adicional vigesimoprimera en dicha norma, estableciendo que la Agencia Estatal de Administración Tributaria desarrollará y gestionará, en los términos que se establezcan reglamentariamente, una solución pública de facturación electrónica que preste los servicios de facturación electrónica de aquellos empresarios o profesionales que así lo elijan y sirva de repositorio universal y obligatorio de todas las facturas electrónicas expedidas, remitidas o recibidas conforme a la presente ley.

Las plataformas, soluciones o sistemas de facturación que utilicen los empresarios o profesionales obligados a emitir y recibir facturas electrónicas, que no utilicen la solución pública de facturación electrónica, estarán obligadas a remitir simultáneamente a su emisión una copia electrónica fiel de cada factura a la citada solución pública en los términos previstos reglamentariamente.

Los empresarios o profesionales destinatarios de las facturas electrónicas estarán obligados a comunicar de forma electrónica a la solución pública de facturación electrónica el pago efectivo completo de las facturas o su rechazo, en los términos que se determinen reglamentariamente.

Por lo que respecta al régimen transitorio aplicable a las mutualidades de previsión social en lo atañe a las prestaciones por jubilación e invalidez derivadas de contratos de seguro concertados con mutualidades de previsión social cuyas aportaciones, realizadas con anterioridad a 1 de enero de 1999, en aplicación de la jurisprudencia del Tribunal Supremo, la disposición final décimo quinta de la ley, estable la tramitación a seguir por la Agencia Estatal de Administración Tributaria para determinar la procedencia y, en su caso, practicar las devoluciones derivadas de dicha jurisprudencia del alto tribunal en relación con los períodos impositivos 2019 a 2022.

Por último, por lo que se refiere al IVA de los arrendamientos de corta duración, la disposición final décimo sexta establece que el Gobierno impulsará la modificación de la Directiva armonizada del IVA en el ámbito de la Unión Europea para permitir a los Estados miembros gravar los arrendamientos de viviendas de corta duración, en aquellas zonas donde este tipo de alojamiento dificulta el acceso a la vivienda a la ciudadanía o promueve la saturación turística del territorio.

La transposición de la Directiva se realizará con carácter de urgencia, implicando a las plataformas digitales que facilitan estos arrendamientos para que se ocupen de la repercusión e ingreso del IVA.

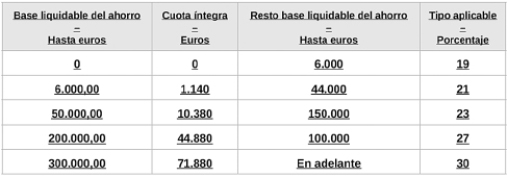

Modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas. Base imponible del ahorro

A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala:

Modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas. Rendimientos de artistas

Disposición adicional sexagésima. Rendimientos de actividades artísticas obtenidos de manera excepcional.

1. Cuando los rendimientos íntegros del trabajo obtenidos en el período impositivo a los que no les resulte de aplicación la reducción prevista en el artículo 18.2 de esta Ley derivados de elaboración de obras literarias, artísticas o científicas a los que se refiere el artículo 17.2 d) de esta Ley y de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad, excedan del 130 por ciento de la cuantía media de los referidos rendimientos imputados en los tres períodos impositivos anteriores, se reducirá en un 30 por ciento el citado exceso.

La cuantía sobre la que se aplicará esta reducción no podrá superar los 150.000 euros anuales.

2. Cuando los rendimientos netos de actividades económicas obtenidos en el período impositivo a los que no les resulte de aplicación la reducción prevista en el artículo 32.1 de esta Ley derivados de actividades incluidas en los grupos 851, 852, 853, 861, 862, 864 y 869 de la sección segunda y en las agrupaciones 01, 02, 03 y 05 de la sección tercera, de las Tarifas del IAE, o de la prestación de servicios profesionales que por su naturaleza, si se realizase por cuenta ajena, quedaría incluida en el ámbito de aplicación de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad, excedan del 130 por ciento de la cuantía media de los referidos rendimientos netos imputados en los tres períodos impositivos anteriores, se reducirá en un 30 por ciento el citado exceso.

Disposición adicional sexagésima. Rendimientos de actividades artísticas obtenidos de manera excepcional.

• Cuando los rendimientos netos de actividades económicas obtenidos en el período impositivo a los que no les resulte de aplicación la reducción prevista en el artículo 32.1 de esta Ley derivados de actividades incluidas en los grupos 851, 852, 853, 861, 862, 864 y 869 de la sección segunda y en las agrupaciones 01, 02, 03 y 05 de la sección tercera, de las Tarifas del IAE.

A efectos del cálculo de los rendimientos netos de actividades económicas a los que les sea de aplicación esta reducción, así como los de los tres períodos impositivos anteriores, se tendrán en cuenta las siguientes reglas:

1.°) Los gastos deducibles que sean comunes a otros rendimientos de actividades económicas se prorratearán los mismos de forma proporcional en función de la cuantía de los distintos rendimientos íntegros de actividades económicas computadas en dicho ejercicio.

2.°) En caso de que, en alguno de los tres ejercicios anteriores el rendimiento neto fuera negativo se computará como 0 a efectos del cálculo de dicha media.

La cuantía sobre la que se aplicará esta reducción no podrá superar los 150.000 euros anuales.

La reducción será de aplicación con posterioridad, en su caso, a las reducciones previstas en los apartados 2 y 3 del artículo 32 de esta ley.

Otras modificaciones en el IRPF

• Se modifican las letras d), e) y k) del artículo 7 LIRPF, que quedan redactadas de la siguiente forma:

d) Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida.

Asimismo, las indemnizaciones como consecuencia de responsabilidad civil por daños físicos o psíquicos, satisfechos por la entidad aseguradora del causante del daño no previstas en el párrafo anterior, cuando deriven de un acuerdo de mediación o de cualquier otro medio adecuado de solución de controversias legalmente establecido, siempre que en la obtención del acuerdo por ese medio haya intervenido un tercero neutral y el acuerdo se haya elevado a escritura pública, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el RDL 8/2004, de 29 de octubre.

Igualmente estarán exentas las indemnizaciones por daños personales derivadas de contratos de seguro de accidentes, salvo aquellos cuyas primas hubieran podido reducir la base imponible o ser consideradas gasto deducible por aplicación de la regla 1.ª del apartado 2 del artículo 30 de esta ley, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

e) Las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de despidos colectivos realizados, o cuando se extinga el contrato en el supuesto de la letra c) del artículo 52 del mismo texto, siempre que, en ambos casos, se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

No tendrán la consideración de indemnizaciones establecidas en virtud de convenio, pacto o contrato, las acordadas en el acto de conciliación ante el Servicio administrativo al que se refiere el artículo 63 de la Ley 36/2011, de 10 de octubre, reguladora de la jurisdicción social.

El importe de la indemnización exenta a que se refiere esta letra tendrá como límite la cantidad de 180.000 euros.

k) Las anualidades por alimentos percibidas de los padres en virtud del convenio regulador a que se refiere el artículo 90 del Código Civil, o del convenio equivalente previsto en los ordenamientos de las Comunidades Autónomas, aprobado por la autoridad judicial o formalizado ante el letrado o letrada de la Administración de Justicia, o en escritura pública ante notario, con independencia de que dicho convenio derive o no de cualquier medio adecuado de solución de controversias legalmente previsto.

Igualmente estarán exentas las anualidades por alimentos percibidas de los padres en virtud de decisión judicial en supuestos distintos a los establecidos en el párrafo anterior.

• Se modifica el artículo 64 LIRPF, relativo a especialidades aplicables en los supuestos de anualidades por alimentos a favor de los hijos.

Los contribuyentes que satisfagan las anualidades por alimentos a sus hijos previstas en la letra k) del artículo 7 sin derecho a la aplicación por estos últimos del mínimo por descendientes previsto en el artículo 58, cuando el importe de aquellas sea inferior a la base liquidable general, aplicarán la escala prevista en el número 1.º del apartado 1 del artículo 63 separadamente al importe de las anualidades por alimentos y al resto de la base liquidable general. La cuantía total resultante se minorará en el importe derivado de aplicar la escala prevista en el número 1.º del apartado 1 del artículo 63, a la parte de la base liquidable general correspondiente al mínimo personal y familiar incrementado en 1.980 euros anuales, sin que pueda resultar negativa como consecuencia de tal minoración.

• Se modifica el artículo 75 sobre la determinación de la cuota íntegra autonómica, que queda redactado en los mismos términos que el anterior.

Modificaciones en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Incentivo fiscal de la reserva de capitalización.

Los contribuyentes que tributen al tipo de gravamen previsto en los apartados 1 (25% o ERD o tipos reducidos de empresas con INCN<1M de €) o 6 (30%) del artículo 29 de esta Ley tendrán derecho a una reducción en la base imponible del 20 por ciento del importe del incremento de sus fondos propios.

Sin perjuicio de lo anterior, el contribuyente tendrá derecho a una reducción en la base imponible, en los términos previstos en este apartado, del 23 por ciento del importe del incremento de los fondos propios, siempre que la plantilla media total del contribuyente, en el período impositivo, se haya incrementado, respecto de la plantilla media total del período impositivo inmediato anterior en un mínimo de un 2 por ciento sin superar un 5 por ciento.

En el supuesto de que el incremento de la plantilla media total del contribuyente, en el período impositivo, respecto de la plantilla media total del período impositivo inmediato anterior, se encuentre entre un 5 y un 10 por ciento, el contribuyente tendrá derecho a una reducción en la base imponible del 26,5 por ciento del importe del incremento de los fondos propios. Cuando el referido incremento resulte superior a un 10 por ciento, la reducción a la que tendrá derecho el contribuyente será del 30 por ciento.

El referido incremento de plantilla deberá mantenerse durante un plazo de 3 años desde el cierre del período impositivo al que corresponda la reducción.

En ningún caso, el derecho a la reducción prevista en este apartado podrá superar el siguiente importe:

i) El 20 por ciento de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de esta Ley y a la compensación de bases imponibles negativas.

ii) El 25 por ciento de la base imponible positiva del período impositivo previa a esta reducción, a la integración a que se refiere el apartado 12 del artículo 11 de esta Ley y a la compensación de bases imponibles negativas, tratándose de contribuyentes cuyo importe neto de la cifra de negocios sea inferior a 1 millón de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda esta reducción.

No obstante, en caso de insuficiente base imponible para aplicar la reducción, las cantidades pendientes podrán ser objeto de aplicación en los períodos impositivos que finalicen en los 2 años inmediatos y sucesivos al cierre del período impositivo en que se haya generado el derecho a la reducción, conjuntamente con la reducción que pudiera corresponder, en su caso, por aplicación de lo dispuesto en este artículo en el período impositivo correspondiente, y con el límite previsto en las letras i) e ii) anteriores.

Modificaciones en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Tipos de gravamen

Se modifica el art. 29 LIS que regula el tipo de gravamen.

1. El tipo general de gravamen para los contribuyentes de este Impuesto será el 25 %, excepto para las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros que aplicarán los tipos que se indican en la siguiente escala, salvo que de acuerdo con lo previsto en este artículo deban tributar a un tipo diferente del general:

a) Por la parte de parte de base imponible comprendida entre 0 y 50.000 euros, al tipo del 17%.

b) Por la parte de base imponible restante, al tipo del 20%.

Cuando el período impositivo tenga una duración inferior al año, la parte de la base imponible que tributará al tipo del 17 por ciento será la resultante de aplicar a 50.000 euros la proporción en la que se hallen el número de días del período impositivo entre 365 días, o la base imponible del período impositivo cuando esta fuera inferior.

A estos efectos, el importe neto de la cifra de negocios se determinará con arreglo a lo dispuesto en los apartados 2 y 3 del artículo 101 de esta Ley.

No obstante, las entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley (ERD) tributarán al tipo del 20 por ciento, excepto si de acuerdo con lo previsto en este artículo deban tributar a un tipo diferente del general.

Finalmente, las entidades de nueva creación que realicen actividades económicas tributarán, en el primer período impositivo en que la base imponible resulte positiva y en el siguiente, al tipo del 15%, excepto si, de acuerdo con lo previsto en este artículo, deban tributar a un tipo inferior.

Los tipos de gravamen del 20 por ciento, 17 por ciento y del 15 por ciento previstos en este apartado no resultarán de aplicación a aquellas entidades que tengan la consideración de entidad patrimonial, en los términos establecidos en el apartado 2 del artículo 5 de esta Ley.

2. Las sociedades cooperativas fiscalmente protegidas tributarán a los tipos de gravamen resultantes de minorar en tres puntos porcentuales los tipos de gravamen previstos en el apartado anterior, siempre que el tipo resultante no supere el 20 por ciento, excepto por lo que se refiere a los resultados extracooperativos que tributarán a los tipos previstos en el apartado anterior.

Las cooperativas de crédito y cajas rurales tributarán a los tipos de gravamen previstos en el apartado anterior, excepto por lo que se refiere a los resultados extracooperativos, que tributarán al tipo del 30 por ciento.

No obstante, se crea un régimen transitorio de bajada gradual de los mismos.

Para la aplicación de los tipos de gravamen antes expuestos se crea un régimen transitorio de 2 años -2025 y 2026- para sociedades cuyo INCN<1M de € y de 4 años – desde 2025 a 2028- para entidades ERD (INCN<10M de €).

Disposición transitoria cuadragésima cuarta. Aplicación transitoria del tipo de gravamen general para microempresas y entidades de reducida dimensión.

1. Con efectos para los períodos impositivos que se inicien dentro del año 2025, a efectos de lo dispuesto en el artículo 29.1 de la LIS, se aplicarán las siguientes especialidades:

a) Las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros, aplicarán la siguiente escala, salvo que deban tributar a un tipo diferente del general:

i) Por la parte de base imponible comprendida entre 0 y 50.000 euros, al tipo del 21 por ciento.

ii) Por la parte de base imponible restante, al tipo del 22 por ciento.

Cuando el período impositivo tenga una duración inferior al año, la parte de la base imponible que tributará al tipo del 21 por ciento será la resultante de aplicar a 50.000 euros la proporción en la que se hallen el número de días del período impositivo entre 365 días, o la base imponible del período impositivo cuando esta fuera inferior.

A estos efectos, el importe neto de la cifra de negocios se determinará con arreglo a lo dispuesto en los apartados 2 y 3 del artículo 101 de esta Ley.

b) Las entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley tributarán al 24%, salvo que deban tributar a un tipo diferente del general.

2.Con efectos para los períodos impositivos que se inicien dentro del año 2026, a efectos de lo dispuesto en el artículo 29.1 de la LIS, se aplicarán las siguientes especialidades:

a) Las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros, aplicarán la siguiente escala, salvo que deban tributar a un tipo diferente del general:

i) Por la parte de base imponible comprendida entre 0 y 50.000 euros, al tipo del 19 por ciento.

ii) Por la parte de base imponible restante, al tipo del 21 por ciento.

Cuando el período impositivo tenga una duración inferior al año, la parte de la base imponible que tributará al tipo del 19 por ciento será la resultante de aplicar a 50.000 euros la proporción en la que se hallen el número de días del período impositivo entre 365 días, o la base imponible del período impositivo cuando esta fuera inferior.

A estos efectos, el importe neto de la cifra de negocios se determinará con arreglo a lo dispuesto en los apartados 2 y 3 del artículo 101 de esta Ley.

b) Las entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley tributarán al 23%, salvo que deban tributar a un tipo diferente del general.

3. Con efectos para los períodos impositivos que se inicien dentro del año 2027, a efectos de lo dispuesto en el artículo 29.1 de la LIS, las entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley tributarán al 22%, salvo que deban tributar a un tipo diferente del general.

4. Con efectos para los períodos impositivos que se inicien dentro del año 2028, a efectos de lo dispuesto en el artículo 29.1 de la LIS, las entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley tributarán al 21%, salvo que deban tributar a un tipo diferente del general.

Modificaciones en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Tributación mínima.

Se modifica el artículo 30 bis LIS que regula la tributación mínima.

En el caso de contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo o que tributen en el régimen de consolidación fiscal regulado en el Capítulo VI del Título VII de esta Ley, con independencia de su importe neto de la cifra de negocios, la cuota líquida no podrá ser inferior al resultado de aplicar el 15 por ciento a la base imponible, minorada o incrementada, en su caso y según corresponda, por las cantidades derivadas del artículo 105 (Reserva de nivelación de bases imponibles) de esta Ley y minorada en la Reserva por Inversiones en Canarias.

A los efectos de determinar la cuota líquida mínima a la que se refiere el primer párrafo de este apartado, el porcentaje señalado en el mismo será el 10 por ciento en las entidades de nueva creación que tributen al tipo del 15 por ciento según lo dispuesto en el apartado 1 del artículo 29 de esta Ley, y el 18 por ciento si se trata de entidades que tributen al tipo de gravamen previsto en el primer párrafo del apartado 6 del artículo 29 de esta Ley.

Tratándose de entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros, a los efectos de determinar la cuota líquida mínima a la que se refiere el primer párrafo de este apartado, el porcentaje señalado en el mismo será el resultado de multiplicar la escala prevista en el apartado 1 del artículo 29 de esta Ley por quince veinticincoavos, redondeado por exceso. Tratándose de entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley, el porcentaje señalado en el primer párrafo de este apartado será el resultado de multiplicar el tipo de gravamen previsto en el apartado 1 del artículo 29 de esta Ley por quince veinticincoavos, redondeado por exceso.

En el caso de las cooperativas, la cuota líquida mínima no podrá ser inferior al resultado de aplicar el 60 por ciento a la cuota íntegra calculada de acuerdo con lo dispuesto en la Ley 20/1990, de Cooperativas.

Impuesto sobre Sociedades. Modificación en límites de compensación de BINs y deducciones

Con efectos desde 1-1-2024 (se recuperan las medidas del RDL 3/2016 anuladas por el TC en sentencia de 18/1/2024).

Disposición adicional decimoquinta. Límites aplicables a las grandes empresas en períodos impositivos iniciados a partir de 1 de enero de 2024.

Los contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo, aplicarán las siguientes especialidades:

1. Los límites establecidos en el apartado 12 del artículo 11, en el primer párrafo del apartado 1 del artículo 26, en la letra e) del apartado 1 del artículo 62 y en las letras d) y e) del artículo 67 de esta Ley, se sustituirán por los siguientes:

— El 50 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 20 millones de euros, pero inferior a 60 millones de euros.

— El 25 por ciento, cuando en los referidos 12 meses el importe neto de la cifra de negocios sea al menos de 60 millones de euros.

2.El importe de las deducciones para evitar la doble imposición internacional previstas en los artículos 31, 32 y apartado 10 del artículo 100, así como el de aquellas deducciones para evitar la doble imposición a que se refiere la disposición transitoria vigésima tercera, de esta Ley, no podrá exceder conjuntamente del 50 por ciento de la cuota íntegra del contribuyente.

Declaraciones censales. Desaparición del modelo 037 y cambios los modelos 030 y 036

La Orden HAC/1526/2024, de 11 de diciembre, introduce una serie de modificaciones en el modelo 030 de Declaración censal de alta, cambio de domicilio y/o de variación de datos personales y en el modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, y suprime el modelo 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

En primer lugar, se suprime el modelo 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

En el modelo 036 se añade un nuevo apartado para comunicar el en Censo de obligados tributarios la titularidad real de las personas jurídicas y entidades. Asimismo, se introduce una nueva casilla para poder solicitar la rehabilitación del número de identificación fiscal.

En los modelos 030 y 036 se modifica el apartado de datos de teléfonos y direcciones electrónicos para recibir avisos de la Agencia Tributaria, Tribunales Económico-Administrativos y Dirección General de Tributos, de tal forma que los datos facilitados serán únicos para los tres organismos, si bien la opción para darse de alta o baja para la recepción de avisos será opcional para cada organismo.

Esta Orden entró en vigor el día 3 de febrero de 2025, aplicándose por primera vez a los modelos 030 y 036 que se presenten a partir de dicha fecha.