Aunque para el año 2025 no fue aprobada la Ley de Presupuestos Generales del Estado, se han dictado otras normas con trascendencia tributaria, tanto en el contexto general del Estado, como en las distintas Comunidades Autónomas, que afectan a las declaraciones del IRPF y del Patrimonio que se presentarán durante la primavera y verano de 2026, un ejemplo representativo de ello es la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias, o también, el Real Decreto-ley 3/2025, de 1 de abril, por el que se establece el programa de incentivos ligados a la movilidad eléctrica (MOVES III) para el año 2025.

Entre los aspectos más relevantes para la declaración del IRPF-2025, destacan los siguientes:

1. Exenciones

1.1. Está limitada la exención de las indemnizaciones por despido del trabajador a la cantidad de 180.000 euros.

1.2. Exención para las rentas mínimas de inserción establecidas por las Comunidades Autónomas, así como para otras ayudas públicas, por un importe máximo anual conjunto de 1,5 veces el IPREM.

1.3. Exención de la prestación no contributiva de la Seguridad Social del Ingreso Mínimo Vital. Dicho ingreso fue creado por el Real Decreto-ley 20/2020, de 29 de mayo (actualmente regulado en la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital), con efectos desde el 1 de junio del 2020, y el Real Decreto-ley 39/2020, de 29 de diciembre, de medidas financieras de apoyo social y económico y de cumplimiento de la ejecución de sentencias, ha establecido la exención del mismo con efectos de 1-6-2020, modificando la letra y) del artículo 7 de la LIRPF, con el límite conjunto de las rentas de inserción y otras ayudas de 1,5 veces el IPREM.

1.4. Incremento a 50.000 euros (con carácter general son 12.000 euros) la exención de rendimientos del trabajo en especie por entrega de acciones o participaciones a los empleados de empresas emergentes. Se modifica la letra f) del artículo 42.3 de la LIRPF por la Ley 28/2022, de 21 de diciembre.

1.5. Exención de las ayudas para paliar los daños personales para los afectados por la DANA en Valencia. También se establece la exención de las ayudas directas para paliar daños materiales en vivienda y enseres, y en establecimientos industriales, mercantiles y de servicios, y por prestaciones personales o de bienes de personas físicas o jurídicas, que a 28 de octubre de 2024 tuvieran bien su domicilio fiscal, o bien su establecimiento de explotación o bienes inmuebles declarados como afectos a su actividad, ubicados en cualquiera de los municipios, o áreas de los mismos, comprendidos en la «Zona afectada gravemente por una emergencia de protección civil» declarada por Acuerdo del Consejo de Ministros de 5 de noviembre de 2024, se les aplica la Disposición adicional quinta de la LIRPF.

1.6. Igualmente, el Real Decreto-ley 7/2024, de 11 de noviembre, y el Real Decreto-ley 8/2024, de 28 de noviembre, contemplan una serie de ayudas para damnificados por la DANA en Valencia, a los que se les aplica la Disposición Adicional Quinta de la LIRPF; no integrándose, por tanto, en la Base imponible del IRPF hasta el coste de la reparación.

1.7. Exención del IRPF (también del Impuesto sobre Sucesiones y Donaciones) de las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y/o familiares, que vayan destinadas a sufragar los daños personales y materiales en vivienda, enseres y vehículos que hayan sufrido los empleados y/o sus familiares con ocasión de la DANA acaecida en 2024 (Disposición Adicional tercera de la Ley 7/2024, de 20 de diciembre).

1.8. Con efectos desde el 3 de abril de 2025, la Ley Orgánica 1/2025, a través de su DA 14.ª, modifica los siguientes artículos de la LIRPF:

• Se modifica la exención de la letra d) del art. 7 de la LIRPF, extendiendo la exención a otras indemnizaciones como consecuencia de responsabilidad civil por daños físicos o psíquicos, cuya cuantía no se haya fijado legal ni judicialmente, pero cuyo abono sea consecuencia de un acuerdo de mediación o de cualquier otro medio adecuado de solución de controversias legalmente previsto, siempre que en la obtención del acuerdo por ese medio haya intervenido un tercero neutral y el acuerdo se haya elevado a escritura pública, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el Real Decreto Legislativo 8/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

• Se modifica la exención de la letra e) del art. 7 de la LIRPF, respecto a la exención de las indemnizaciones por despido o cese del trabajador, se precisa que no derivan de un pacto, convenio o contrato, las indemnizaciones acordadas ante el servicio administrativo como paso previo al inicio de la vía judicial social, conforme al criterio mantenido por la Administración tributaria como por los Tribunales de Justicia. Se introduce este párrafo: «No tendrán la consideración de indemnizaciones establecidas en virtud de convenio, pacto o contrato, las acordadas en el acto de conciliación ante el Servicio administrativo al que se refiere el artículo 63 de la Ley 36/2011, de 10 de octubre, reguladora de la jurisdicción social.»

• Nueva redacción a la letra k) del artículo 7 de la LIRPF, que ahora establece: «k) Las anualidades por alimentos percibidas de los padres en virtud del convenio regulador a que se refiere el artículo 90 del Código Civil, o del convenio equivalente previsto en los ordenamientos de las Comunidades Autónomas, aprobado por la autoridad judicial o formalizado ante el letrado o letrada de la Administración de Justicia, o en escritura pública ante notario, con independencia de que dicho convenio derive o no de cualquier medio adecuado de solución de controversias legalmente previsto.

Igualmente, estarán exentas las anualidades por alimentos percibidas de los padres en virtud de decisión judicial en supuestos distintos a los establecidos en el párrafo anterior.»

Esta redacción pretende eliminar cualquier duda sobre la aplicación del mismo a las anualidades fijadas en los convenios reguladores a que se refiere el artículo 90 del Código Civil, formalizados ante el letrado o la letrada de la Administración de Justicia o en escritura pública ante notario, al tiempo que se recuerda que dicho convenio puede ser el resultado de cualquier medio adecuado de solución de controversias legalmente previsto.

• Se modifican los artículos 64 y 75 de la LIRPF, referidos a las “Especialidades aplicables en los supuestos de anualidades por alimentos a favor de los hijos” respecto a la cuota íntegra estatal y la autonómica, modificaciones estas que vienen provocadas por la modificación de la exención de la letra k).

1.9. Desde el 26 de agosto de 2025, están exentas del IRPF las ayudas por daños personales a las que se refiere el Acuerdo del Consejo de Ministros de 26-8-2025, por el que se declara «Zona afectada gravemente por una Emergencia de Protección Civil» el territorio afectado como consecuencia de los incendios forestales y otras emergencias de protección civil acaecidas entre el 23 de junio y el 25 de agosto de 2025.

2. Contribuyente

2.1. Recordamos que, desde el año 2016, los socios personas físicas de las sociedades civiles con personalidad jurídica y objeto mercantil no tributan en el régimen de atribución de rentas. Las sociedades civiles con personalidad jurídica y objeto mercantil pasaron a ser contribuyentes del IS, en otro caso deben disolverse y liquidarse en 2016, con los efectos fiscales previstos en el régimen transitorio de disolución y liquidación de la Disposición Adicional 19ª de la LIRPF.

2.2. Además, hubo un régimen transitorio para las sociedades civiles que pasaron a ser contribuyentes del Impuesto sobre Sociedades y para los socios de las mismas (disposición transitoria 30.ª de la LIRPF y disposición transitoria 32.ª de la LIS).

3. Criterios de imputación

3.1. Nueva regla de Imputación temporal para los rendimientos del trabajo que no estén exentos por superar la cuantía de 50.000 euros, por entrega de participaciones de empresas emergentes, que cuya imputación se retrasa hasta 10 años desde la entrega de las participaciones, salvo que se produzca antes la cotización en bolsa de valores de la sociedad, o se transmita la participación, se añade una letra m) al apartado 2 del artículo 14 de la LIRPF (Ley 28/2022, de 21 de diciembre).

4. Rendimientos del trabajo

4.1. Se aumentaron los importes que minoran los rendimientos netos del trabajo para rentas bajas y también se aumenta la cuantía por debajo de la cual se aplicará esta reducción (desde 2024, para rendimientos netos del trabajo iguales o inferiores a 14.852 euros 7.302 euros anuales, en 2023, para rendimientos netos del trabajo iguales o inferiores a 14.047,5 euros 6.498 euros anuales), dicha cuantía va decreciendo linealmente en dos tramos a medida en que vayan aumentando los ingresos. Nueva redacción del art. 20 de la LIRPF, dada por el art. 3.1 del Real Decreto-ley 4/2024, de 26 de junio.

Dicho cambio viene obligado para evitar someter a tributación a los contribuyentes con rendimientos íntegros del trabajo de cuantía inferior al nuevo salario mínimo interprofesional aprobado por el Real Decreto 45/2024, de 6 de febrero, por el que se fija el salario mínimo interprofesional para 2024, esto es, 15.876 euros anuales.

4.2. La minoración del 40% al 30% del porcentaje de reducción aplicable a los rendimientos con período de generación superior a dos años u obtenidos de forma notoriamente irregular en el tiempo.

4.3. Con efectos desde 1-1-2025, se establece una reducción especial del 30% para determinados rendimientos de actividades artísticas, tanto sean rentas de trabajo como rentas de actividad económica. Nueva Disposición Adicional 60 de la LIRPF introducida por la Ley 7/2024, de 20 de diciembre.

4.4. Existe una cuantía fija de deducción para todos los trabajadores de 2.000 euros para determinar sus rendimientos netos. Esta cantidad se incrementa en casos de aceptación de un puesto de trabajo en otro municipio (2.000 euros más) o de trabajadores activos con discapacidad (3.500 euros hasta 65% de discapacidad o 7.750 euros más del 65% de discapacidad).

5. Rendimientos del capital inmobiliario

5.1. Desde el 1-1-2024, se aplican las nuevas reducciones introducidas por la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda, que modificó el apartado 2 del artículo 23 de la LIRPF, en función de que la vivienda se encuentre en mercado residencial tensionado o no: reducción del 90% si el mercado es residencial tensionado, hay renovación, y se baja el alquiler en un 5%; reducción del 70% si el mercado es residencial tensionado, pero no se cumplen los requisitos anteriores, y el arrendatario cumple determinadas condiciones; reducción del 60% si no se cumplen los requisitos anteriores pero la vivienda ha sido rehabilitada y reducción del 50% en el resto de los casos.

Todo ello, con efectos para los contratos de arrendamiento de vivienda celebrados a partir de la entrada en vigor de esta Ley, esto es, desde el 1-1-2024.

5.2. Minoración del 40% al 30% de la reducción para los rendimientos netos con un período de generación superior a dos años, así como los que se califiquen reglamentariamente como obtenidos de forma irregular, siempre que se imputen en un mismo periodo impositivo. Además, la cuantía sobre la que se puede aplicar esta reducción no puede superar el importe de 300.000 euros anuales.

6. Rendimientos del capital mobiliario

Minoración del 40% al 30% de la reducción para los rendimientos netos con un período de generación superior a dos años, así como los que se califiquen reglamentariamente como obtenidos de forma irregular, siempre que se imputen en un mismo periodo impositivo. Además, la cuantía sobre la que se puede aplicar esta reducción no puede superar el importe de 300.000 euros anuales.

7. Rendimientos de actividades económicas

7.1. Para los trabajadores autónomos que utilizan parte de su vivienda habitual en su actividad económica, se les permite la deducción de los gastos de suministros (agua, gas, electricidad, telefonía e Internet, etc.) correspondientes a la parte de la vivienda habitual que se encuentra afecta a la actividad económica del autónomo, en el porcentaje resultante de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.

7.2. En relación con los rendimientos obtenidos por el contribuyente procedentes de una entidad de profesionales en cuyo capital participe, se califican como rendimientos de actividad económica los rendimientos percibidos derivados de actividades profesionales que procedan de esa entidad siempre que el contribuyente esté incluido a tal efecto en el Régimen especial de trabajadores autónomos de la Seguridad Social o mutualidad alternativa.

7.3. Respecto de la actividad de arrendamiento de bienes inmuebles, está suprimido el requisito de local exclusivamente destinado para llevar a cabo la gestión de la actividad para que tal actividad tenga la consideración de actividad económica. Desde el 1 de enero de 2015 solo se exige tener una persona empleada con contrato laboral y a jornada completa, dedicada a la gestión del arrendamiento.

7.4. En el régimen de estimación directa simplificada, respecto a los gastos de difícil justificación y provisiones, se limita la cuantía deducible a 2.000 euros anuales, de esta forma, se equipara a la nueva partida de “otros gastos deducibles” por importe de 2.000 euros que se ha introducido en los rendimientos del trabajo.

7.5. Desde el año 2023, se aumentaron los importes que minorarán los rendimientos netos de las actividades económicas de trabajadores autónomos económicamente dependientes que tributan en estimación directa (cuando se cumplen los requisitos previstos en el art. 32.2.2º de la LIRPF), aumentándose asimismo la cuantía por debajo de la cual se aplicará esta reducción. Se dio nueva redacción a la letra a) del n.º 1 del apartado 2 del art. 32 de la LIRPF, por el artículo 60 de la LPGE-2023.

7.6. Desde el año 2024 vuelve a ser el 5% el porcentaje de reducción del rendimiento neto para el conjunto de las provisiones deducibles y los gastos de difícil justificación para los contribuyentes que determinen su rendimiento neto por el método de estimación directa simplificada (art. 30 RIRPF). Recordemos que en 2023 fue el 7%, conforme a la Disposición Adicional 56ª de la LIRPF introducida por el art. 60 de la LPGE-2023.

7.7. La reducción por rendimientos irregulares está fijada en el 30% (antes de 2015 el 40%), exigiéndose además que la imputación del rendimiento se produzca en un único periodo impositivo y, adicionalmente, se establece el límite de 300.000 euros anuales como cuantía máxima del rendimiento neto sobre la que se aplica la reducción.

7.8. Se vuelven a prorrogar, como en años anteriores, los límites excluyentes del método de estimación objetiva o módulos, modificándose la Disposición transitoria trigésima segunda de la LIRPF, por el art. 6 del Real Decreto-ley 9/2024, de 23 de diciembre. Como todos los años desde el 2016, ahora tiene como título esta Disposición transitoria trigésima segunda: “Límites para la aplicación del método de estimación objetiva en los ejercicios 2016 a 2025”, antes era del 2016 al 2024. Aunque este Real Decreto-ley no ha sido convalidado por el Congreso de los Diputados, según nota de la AEAT y criterio de la DGT, en aras del principio de seguridad jurídica, y dado que la causa de exclusión se ha producido de forma sobrevenida como consecuencia de la derogación del Real Decreto-ley 9/2024 el 22 de enero de 2025, podemos entender que los efectos de la exclusión se producirán para el periodo impositivo 2026, pudiendo seguir tales contribuyentes determinando su rendimiento neto en 2025 conforme al método de estimación objetiva.

Recordemos que las magnitudes excluyentes serán las siguientes para el 2025:

• Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura.

Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

• Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

• Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

Dichas prórrogas hacen necesario establecer un nuevo plazo, para presentar las renuncias o revocaciones del método de estimación objetiva del IRPF y de los regímenes especiales simplificado y de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido, desde el 25-12-2024 hasta el 31 de enero del 2025.

No obstante, las renuncias y revocaciones presentadas, para el año 2025, a los regímenes especiales simplificado y de la agricultura, ganadería y pesca del IVA o al método de estimación objetiva del IRPF, durante el mes de diciembre de 2024, con anterioridad al inicio del plazo previsto en el párrafo anterior, se entenderán presentadas en período hábil.

7.9. La Orden de Módulos para 2025, Orden HAC/1347/2024 de 28 de noviembre, mantiene la misma estructura que las anteriores. En relación con el IRPF y el IVA se mantiene para el ejercicio 2025 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación.

En relación con el IRPF, se mantienen para el ejercicio 2025 la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación, con la excepción del cambio que se produce en la tributación de la actividad de «producción del mejillón en batea», que pasa del anexo II al anexo I.

Asimismo, como en años anteriores, se establece una reducción del 5% sobre el rendimiento neto de módulos aplicable a todos los contribuyentes que determinen el rendimiento neto de su actividad económica con arreglo al método de estimación objetiva.

Desde el año 2024, se añade al Anexo I de la Orden de Módulos de 2024 una nueva actividad, para los aceites de oliva y los aceites de semillas, segregándola de la actividad de procesos de transformación, elaboración o manufactura de productos naturales para la obtención de otros productos distintos a los anteriores, en la que estaba incluida.

Adicionalmente, tanto para la determinación del rendimiento neto de 2024 en el IRPF, como para el cálculo de la cuota anual del IVA, cuando tales actividades se desarrollen en los términos municipales afectados por la DANA acontecida entre el 28 de octubre y el 4 de noviembre de 2024, se establece la reducción del 25 por ciento del rendimiento neto de módulos y del importe de las cuotas devengadas por operaciones corrientes correspondientes a tales actividades, aprobada por el Real Decreto-ley 7/2024, de 11 de noviembre.

7.10. Con efectos desde 1-1-2025, se establece una reducción especial del 30% para determinados rendimientos de actividades artísticas, tanto sean rentas de trabajo como rentas de actividad económica. Nueva Disposición Adicional 60ª de la LIRPF estableciendo que los rendimientos netos de actividades económicas obtenidos en el período impositivo a los que no les resulte de aplicación la reducción prevista en el artículo 32.1 LIRPF derivados de actividades incluidas en los grupos 851, 852, 853, 861, 862, 864 y 869 de la sección segunda y en las agrupaciones 01, 02, 03 y 05 de la sección tercera, de las Tarifas del IAE, o de la prestación de servicios profesionales que por su naturaleza, si se realizase por cuenta ajena, quedaría incluida en el ámbito de aplicación de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad, excedan del 130% de la cuantía media de los referidos rendimientos netos imputados en los tres períodos impositivos anteriores, se reducirá en un 30% el citado exceso.

La cuantía sobre la que se aplicará esta reducción no podrá superar los 150.000 euros anuales.

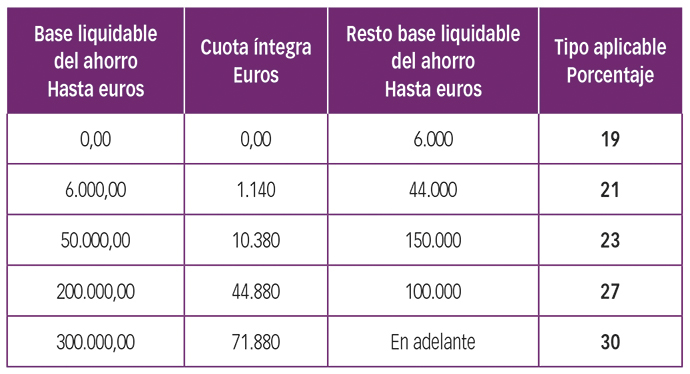

8. Cuota íntegra

8.1. Con efectos desde el 1 de enero de 2025, se vuelve a incrementar el tipo impositivo más alto de la escala de tributación del ahorro, hasta el 30%.

Se modifica el tipo más alto de la escala, a partir de 300.000 euros tributando al 30% (estatal más autonómico), que hasta ahora tributaba al 28% (desde el 2023). Esto es, el tipo más elevado de la escala estatal es el 15% (antes el 14%) y el más alto de lo autonómico el 15% (antes el 14%). Se modificaron los artículos 66, 76, y el 93.2.e).2º de la LIRPF, por la Disposición Adicional 7ª de la Ley 7/2024, de 20 de diciembre.

Esta es la escala aplicable desde el 2025, sumando lo estatal y el autonómico.

9. Cuota líquida: deducciones estatales

9.1. Con efectos desde 1-1-2025, se amplía el ámbito temporal de aplicación de la “deducción por obras de mejora de la eficiencia energética de viviendas”, por obras realizadas hasta el 31-12-2026, y siempre que la vivienda se alquile antes del 31-1-2027. Se modifica la Disposición Adicional 50ª de la LIRPF, por el Real Decreto-ley 16/2025, de 23 de diciembre (antes se había prorrogado por el Real Decreto-ley 9/2024, de 23 de diciembre, pero esto no había sido convalidado por el Congreso de los Diputados).

9.2. Se prorroga un año más, para el año 2025, la deducción por adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga, prevista en la Disposición Adicional Quincuagésima Octava de la LIRPF, de forma que se aplique a las adquisiciones, cantidades entregadas a cuenta o instalaciones efectuadas durante el año 2025. Ello por el Real Decreto-ley 3/2025, de 1 de abril, por el que se establece el programa de incentivos ligados a la movilidad eléctrica (MOVES III) para el año 2025, que modifica la Disposición Adicional Quincuagésima Octava de la LIRPF.

10. Obligación de declarar

10.1. En 2025, el límite para la obligación de declarar es de 22.000 euros anuales para los perceptores de rendimientos del trabajo, el límite será de 15.876 euros, si hay dos o más pagadores.

10.2. Se exime de la obligación de presentar declaración cuando se obtengan rentas inmobiliarias imputadas, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros anuales.

10.3. Desde 2025, se eleva a 2.500 euros (antes 1.500 euros) la cuantía total de los rendimientos íntegros del trabajo procedentes del segundo y restantes pagadores, de manera que opere, en estos casos, el límite general de 22.000 euros de rendimientos íntegros del trabajo para estar obligado a presentar declaración por este impuesto. Se modifica el art. 96.3 de la LIRPF, por el Real Decreto-ley 9/2024, de 23 de diciembre (este Real Decreto-ley no ha sido convalidado por el Congreso de los Diputados, solo se aplica para devengos producidos entre el 1 y el 22 de enero de 2025).

10.4. Modificación del artículo 61 del RIRPF, por el Real Decreto 1008/2023, de 5 de diciembre, para adaptar el desarrollo reglamentario de la obligación de declarar a la regulación legal. A tal efecto, se incorpora la obligación legal de declarar fijada para todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia, en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, y la elevación del umbral inferior de la obligación de declarar correspondiente a rendimientos de trabajo aplicable, entre otros casos, cuando tales rendimientos procedan de más de un pagador, de 14.000 a 15.000 euros anuales.

11. Ceuta y Melilla y La Palma

11.1. Extensión de la deducción del 60% de la cuota íntegra por rentas obtenidas en Ceuta y Melilla, a los residentes en la isla de La Palma para los períodos impositivos 2022, 2023, 2024 y 2025, se añadió la disposición adicional quincuagésima tercera de la LIRPF: “Deducción por residencia habitual efectiva en la isla de La Palma durante los períodos impositivos 2022, 2023, 2024 y 2025.”, que ha sido modificada por el Real Decreto-ley 13/2025, de 25 de noviembre, ampliándola al 2025.

12. Impuesto sobre el Patrimonio

12.1. Respecto al Impuesto sobre el Patrimonio, recordemos que el mínimo exento para declarar 700.000 euros (cantidad que se reduce para determinar la base liquidable), tanto por obligación personal como real, y que también está exenta la vivienda habitual hasta un importe máximo de 300.000 euros. La suma de las dos cantidades anteriores supone que para una persona que tenga una vivienda habitual, con valor a efectos de este Impuesto igual o superior a 300.000 euros, la cantidad exenta de tributación asciende a 1.000.000 euros.

12.2. De otro lado, se eleva el tipo de gravamen aplicable al último tramo de la tarifa, hasta el 3,5%, a partir de 10.695.996,06 euros, hasta el 2020 era el 2,5%.

12.3. La Ley 38/2022, de 27 de diciembre, modifica el artículo 5.Uno de la LIP, dedicado a los sujetos pasivos del impuesto, en concreto respecto a la obligación real de contribuir, ampliando el gravamen del IP a los valores representativos de la participación en fondos propios de cualquier tipo de entidad (aunque sea no residente), no negociados en mercados organizados, cuyo activo esté constituido en al menos el 50%, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Con ello se corrige una discriminación respecto del residente, por cuanto el no residente, por el hecho de interponer una persona jurídica no residente, podía eludir el gravamen del citado impuesto.