La importancia de la cifra de negocios en la tributación

El concepto de cifra de negocios viene definido en la normativa contable y no en la normativa tributaria. Sin embargo, la cifra de negocios de la sociedad incide en diversos aspectos fiscales como los gastos deducibles, incentivos fiscales, compensación de bases imponibles negativas, tributación mínima y pagos fraccionados del Impuesto sobre Sociedades; documentación de las operaciones vinculadas; exención y ponderación del IAE; tributación de actividades económicas y retención de los administradores en el IRPF; tributación de la Tasa Google o el cálculo de determinadas sanciones tributarias.

De acuerdo con el artículo 35 del Código de Comercio, el Plan General Contable y la Resolución del ICAC de 10 de febrero de 2021, el importe neto de la cifra de negocios se determinará deduciendo del importe de la contraprestación por la transferencia de los bienes o servicios comprometidos con los clientes u otros ingresos correspondientes a las actividades ordinarias de la empresa, el importe de cualquier descuento, devolución, reducción en el precio, incentivo o derecho entregado al cliente (sería el caso de vales, puntos de descuento o cupones), así como el IVA y otros impuestos directamente relacionados con los mismos, que deban ser objeto de repercusión.

Gastos por atenciones a clientes o proveedores

La cifra de negocios se tiene en cuenta para la deducción de los gastos por atenciones a clientes o proveedores en el Impuesto sobre Sociedades. Estos gastos son deducibles, con un límite máximo de deducción del 1 % del importe neto de la cifra de negocios del período impositivo.

Declaración del Impuesto sobre Sociedades

En la página 21 del modelo 200, debe indicarse si el importe neto de la cifra de negocios de los doce meses anteriores a la fecha de inicio del período impositivo es:

• Inferior a 20 MM €.

• De al menos 20 MM € e inferior a 60 MM €.

• De al menos 60 MM €.

El contribuyente debe informar dicho cuadro a efectos de determinar, si procede, los límites a las correcciones contables de las dotaciones, a la compensación de bases imponibles negativas, a la compensación de cuotas por pérdidas de las cooperativas, a las deducciones por doble imposición interna, a las deducciones por doble imposición internacional y/o a la deducción por transparencia fiscal internacional.

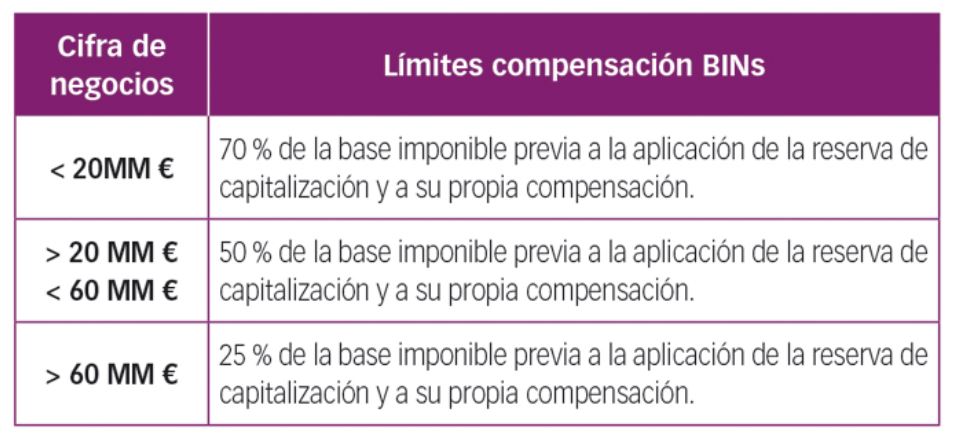

Compensación de bases imponibles negativas

Las bases imponibles negativas obtenidas en un período impositivo pueden compensarse con las rentas positivas obtenidas por el mismo contribuyente, con distintos límites en función de la cifra de negocios de la sociedad.

En todo caso, se podrán compensar en el período impositivo bases imponibles negativas hasta el importe de 1 millón de euros, aun cuando se supere el límite.

Límite de las deducciones para evitar la doble imposición

El importe de las deducciones por doble imposición que pueden aplicar aquellos contribuyentes cuyo importe neto de la cifra de negocios en los 12 meses anteriores al inicio del período impositivo sea igual o superior a 20 millones de euros, no podrá superar en su conjunto el 50 % de la cuota íntegra. Las deducciones por doble imposición afectadas por dicho límite son:

• Deducción para evitar la doble imposición jurídica internacional.

• Deducción para evitar la doble imposición económica internacional.

• Impuestos satisfechos correspondientes a rentas imputadas o dividendos procedentes de rentas imputadas por el régimen de transparencia fiscal internacional.

• Deducciones para evitar la doble imposición interna del régimen transitorio.

Beneficios fiscales de las entidades de reducida dimensión

Se consideran entidades de reducida dimensión aquellas cuyo importe neto de su cifra de negocios en el período impositivo anterior haya sido inferior a 10 millones de euros. No superar dicha cifra de negocios conlleva una serie de incentivos fiscales:

• Reglas especiales sobre amortizaciones: libertad de amortización para inversiones generadoras de empleo, amortización acelerada de elementos nuevos del inmovilizado material y de las inversiones inmobiliarias y del inmovilizado intangible.

• Deducción por pérdidas por posibles insolvencias de deudores.

• Ventajas en la deducibilidad fiscal de mayores cuantías en contratos de arrendamiento financiero: la cuota fiscalmente deducible en concepto de recuperación del coste del bien no puede exceder del triple del coeficiente máximo de tablas (en el régimen general, tal límite es el doble del coeficiente máximo de amortización).

• Reserva de nivelación de bases imponibles, que consiste en una compensación anticipada de bases imponibles negativas que previsiblemente se van a generar en los 5 años siguientes, si bien con un límite máximo.

Tributación mínima en el Impuesto sobre Sociedades

Con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2022, aplicarán una tributación mínima en el Impuesto sobre Sociedades las entidades cuya cifra de negocios sea al menos de 20 millones de euros en los 12 meses anteriores al inicio del período impositivo y también las que tributan en régimen de consolidación fiscal. Esta tributación mínima no es aplicable a algunas entidades: sin fines lucrativos, SOCIMIs, IIC o fondos de pensiones.

La tributación mínima se determina aplicando el 15 % a la base imponible tras la aplicación de la reserva de nivelación, como tipo general. Se aplicará el 10 % a las entidades de nueva creación y el 18 % a las entidades de crédito y entidades que se dediquen a la exploración, investigación y explotación de hidrocarburos.

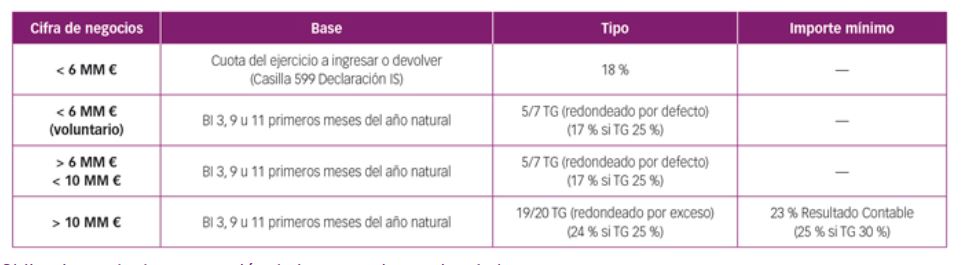

Pagos fraccionados del Impuesto sobre Sociedades

Existen dos modalidades de cálculo de los pagos fraccionados:

1. Modalidad basada en la cuota íntegra del último período impositivo vencido.

2. Modalidad basada en la base imponible, a cuenta del período impositivo al que corresponda el pago fraccionado y en la que se tiene en cuenta el tipo de gravamen (TG) aplicable.

La segunda modalidad es aplicable de manera obligatoria a las entidades cuya cifra de negocios haya superado los 6 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado. Si la cifra de negocios es igual o inferior a 6 millones de euros, la entidad podrá optar durante el mes de febrero por aplicar esa segunda modalidad; si no opta por ella o no renuncia a la misma, aplicará la primera modalidad.

Las entidades con una cifra de negocios superior a 6 millones de euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado tienen la obligación de presentar el modelo 202, aunque no resulte cantidad a ingresar. Si la cifra de negocios es inferior a dicha cantidad, la entidad únicamente estará obligada a presentar el modelo 202 cuando el resultado sea a ingresar.

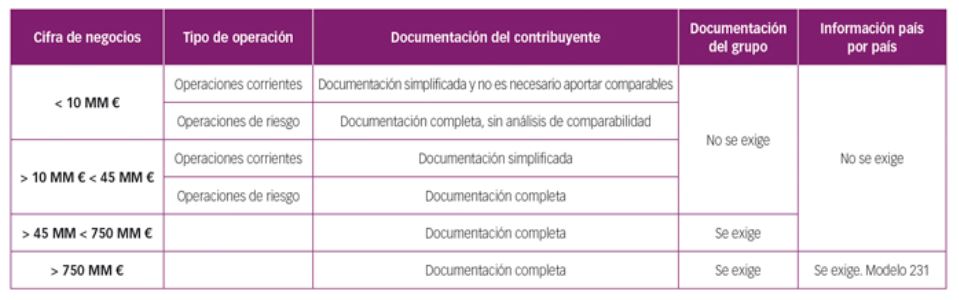

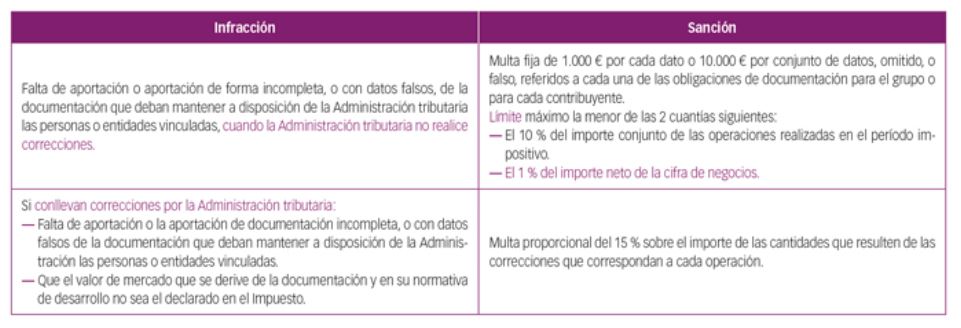

Obligaciones de documentación de las operaciones vinculadas

En relación con las obligaciones de documentación específica del contribuyente, para determinar si la documentación debe presentarse completa, simplificada o supersimplificada, habrá que tener en cuenta tanto la cifra de negocios de la entidad o del grupo al que pertenezca, como el tipo de operaciones que la entidad tenga a lo largo del ejercicio. En el siguiente esquema, denominamos operaciones de riesgo a las enumeradas en el artículo 16.5 RIS y operaciones corrientes, a todas las demás.

La obligación de aportar la documentación específica del grupo y la información país por país vendrá determinada por la cifra de negocios del grupo de empresas.

El incumplimiento de las obligaciones de documentación constituye una infracción grave/span> que conllevará sanciones en las que puede tenerse en cuenta el importe de la cifra de negocios, como líminte máximo de cuantificación de la multa.

Impuesto sobre Actividades Económicas

Exención

Las sociedades con una cifra de negocios inferior a 1.000.000 de euros, están exentas del Impuesto sobre Actividades Económicas.

Las entidades sujetas y no exentas del IAE deben presentar el Modelo 848 para comunicar a la Agencia Tributaria el importe neto de la cifra de negocios en el supuesto de no haber constatado su importe en la declaración del Impuesto sobre Sociedades, del Impuesto sobre la Renta de No Residentes o en el modelo 184 de declaración informativa de entidades en régimen de atribución de rentas. El plazo de presentación es del 1 al 14 de febrero.

La exención del IAE prevista para las personas jurídicas con cifra de negocio inferior a 1.000.000 de euros se practicará de oficio, por lo que de estar exentos no será necesario presentar el Modelo 848.

Coeficiente de ponderación

Sobre las cuotas municipales, provinciales o nacionales fijadas en las tarifas del IAE se aplicará, en todo caso, un coeficiente de ponderación, determinado en función del importe neto de la cifra de negocios del sujeto pasivo.

A estos efectos del IAE, cuando la entidad forme parte de un grupo de sociedades de conformidad con el artículo 42.1 Código de Comercio, con independencia de la obligación de consolidación contable, el importe neto de la cifra de negocios se referirá al conjunto de entidades pertenecientes a dicho grupo.

Rendimientos de actividades económicas en el IRPF

El régimen de estimación directa es el régimen general para la determinación de los rendimientos de actividades económicas en el IRPF. Este sistema está basado en las declaraciones y en los datos aportados por el contribuyente, o que resulten de sus libros y registros de contabilidad y existen dos modalidades: estimación directa normal y simplificada, aplicándose esta última a determinadas actividades económicas cuyo importe neto de cifra de negocios, para el conjunto de actividades desarrolladas por el contribuyente, no supere los 600.000 euros en el año inmediato anterior, salvo que renuncie a su aplicación.

Si el año anterior se hubiese iniciado la actividad, el importe neto de la cifra de negocios se elevará al año y si no se hubiese ejercitado actividad alguna, se determinará el rendimiento neto por esta modalidad salvo que se renuncie a la misma.

La renuncia a la modalidad simplificada se efectuará, mediante los modelos 036 o 037, durante el mes de diciembre anterior al año natural en que deba surtir efecto y tendrá una duración mínima de tres años, prorrogándose tácitamente con posterioridad, salvo que se revoque. Si renuncia, el contribuyente determinará todas sus actividades económicas en estimación directa, modalidad normal.

En caso de haber renunciado a la estimación objetiva, para los ejercicios 2020 y 2021, se reduce el plazo en el que los contribuyentes deben determinar obligatoriamente su rendimiento neto por el método de estimación directa tras haber renunciado al de estimación objetiva, esto es, podrán volver al método de estimación objetiva antes de transcurrido el plazo mínimo de 3 años.

Retención de los administradores societarios en el IRPF

El porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo que se perciban por la condición de administradores y miembros de los consejos de administración, de las juntas que hagan sus veces, y demás miembros de otros órganos representativos, será del 35 %.

No obstante, cuando los rendimientos procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000 euros, el porcentaje de retención e ingreso a cuenta será del 19 %.

Tasa Google

Contribuyente

El importe de la cifra de negocios determina la condición de contribuyente del Impuesto sobre determinados servicios digitales.

Son contribuyentes de este impuesto las personas jurídicas y entidades, que el primer día del periodo de liquidación superen los dos umbrales siguientes:

• Que el importe neto de su cifra de negocios en el año natural anterior supere 750 millones de euros.

• Que el importe total de sus ingresos derivados de prestaciones de servicios digitales sujetas al impuesto, correspondientes al año natural anterior, supere 3 millones de euros.

Cuando los importes estén disponibles en una moneda distinta del euro, se convertirán a euros aplicando el tipo de cambio publicado en el último Diario Oficial de la Unión Europea disponible en el año natural de que se trate.

En los casos de entidades que formen parte de un grupo, los importes de los umbrales a tener en cuenta serán los del grupo en su conjunto.

Sanciones

También se tendrá en cuenta la cifra de negocios para la imposición de la sanción por incumplir la obligación de establecer los sistemas, mecanismos o acuerdos que permitan determinar la localización de los dispositivos de los usuarios en el territorio de aplicación del impuesto. Dicho incumplimiento constituye infracción tributaria grave que se sanciona con multa pecuniaria del 0,5 % del importe neto de la cifra de negocios del año natural anterior, con un mínimo de 15.000 euros y un máximo de 400.000 euros, por cada año natural en el que se haya producido el incumplimiento.

Incumplimiento de obligaciones contables y registrales

Entre las sanciones derivadas del incumplimiento de las obligaciones contables y registrales, encontramos la falta de llevanza de contabilidad o de libros registro, que se cuantifica tomando en cuenta la cifra de negocios de la entidad en el ejercicio de la infracción.

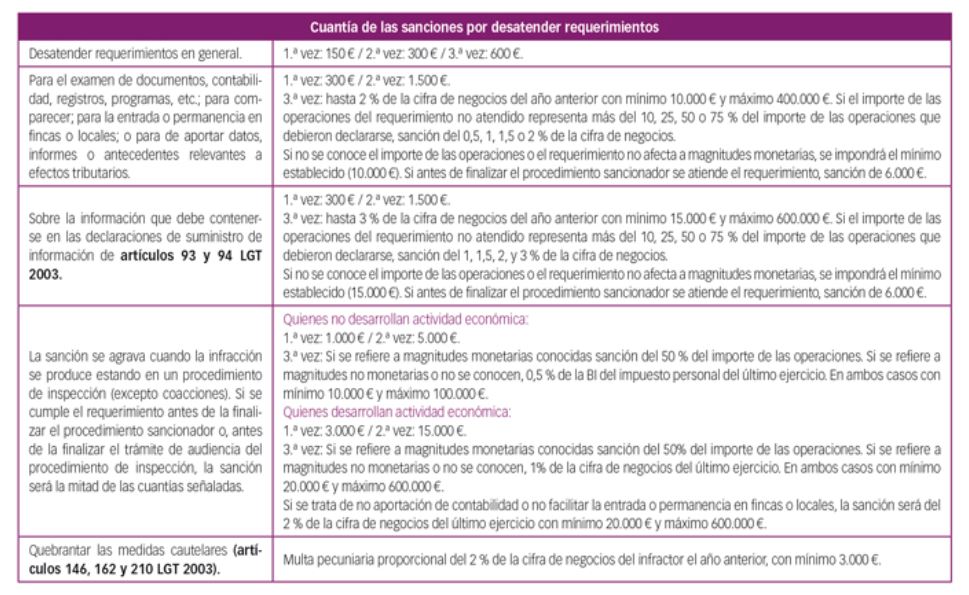

Resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración Tributaria.

La infracción tributaria por resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración Tributaria, se sanciona con multa de 150 euros, salvo aplicación de las sanciones específicas contempladas en el siguiente cuadro, algunas de las cuales, se cuantifican con el 0,5 %, 1 %, 1,5 %, 2 % o 3 % de la cifra de negocios.